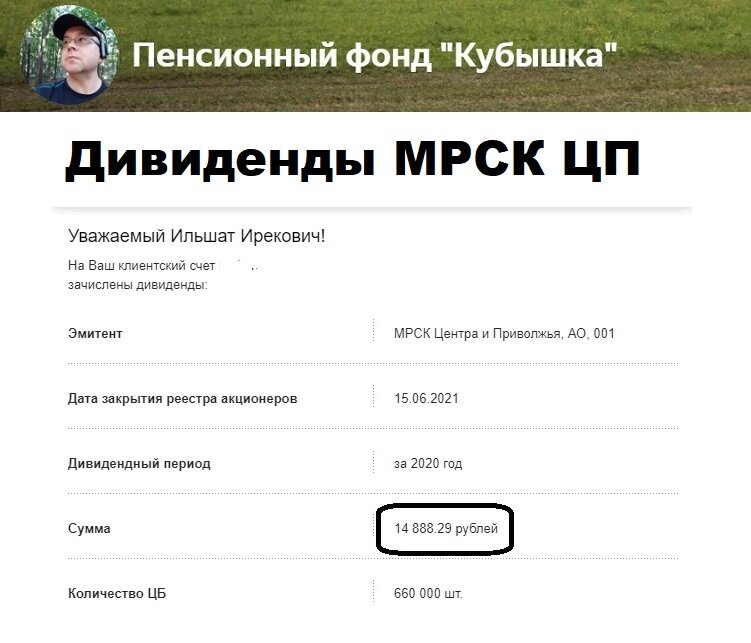

30 июня 2021 года мне на счет поступили дивиденды МРСК ЦП

- Реестр закрылся 17 июня 2021 года

- Дивиденды на мой счет поступили 30 июня 2021 года. Оперативно. Спасибо

- Моя дивидендная доходность = (Дивиденды - 13% налог на дивиденды)/Средняя Цена покупки = 10 %. Что выше ставки ЦБР.

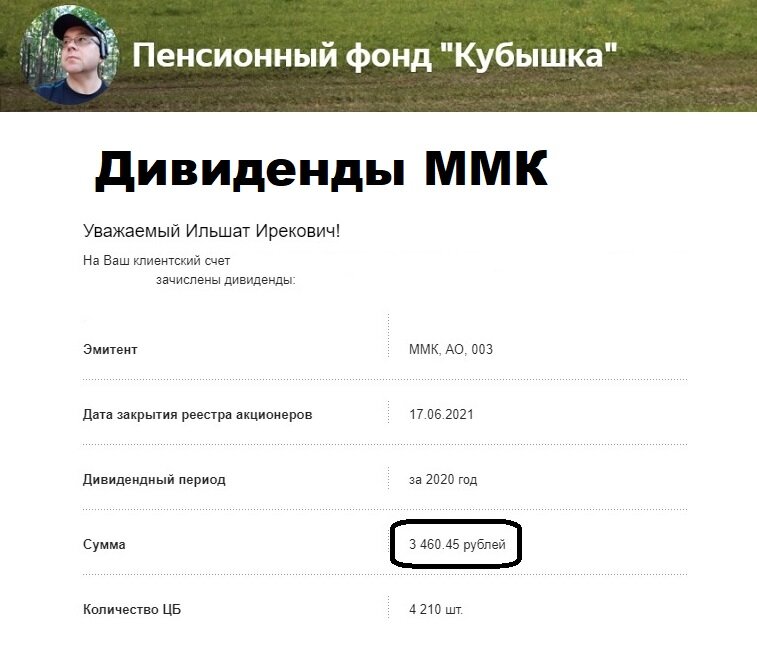

30 июня 2021 года мне на счет поступили дивиденды ММК

- Реестр закрылся 17 июня 2021 года. Под две выплаты.

- Первая - 0,945 руб. за 1 акцию, по итогам за 2020 год. Эти деньги (3460 руб.) пришли мне на счет 30 июня 2021 года.

- Вторая выплата 1,79 руб. за 1 акцию, по итогам работы за 1 квартал 2021 года (6556 руб.) придет завтра-послезавтра. Нет смысла писать об этом событии статью в июле на Дзене, повторяться.

- Прогнозная дивидендная доходность акций ММК в моем портфеле 10 % годовых. Что выше ставки ЦБР.

ПФР. Мой спарринг-партнер. В течение следующих 12 месяцев буду перечислять с зарплаты 5200 руб. (прошедшие 12 месяцев перечислял 4200 руб.)

ПФР предоставляет возможность "заглянуть в будущее".

Посчитать свою будущую пенсию, узнать, будет ли она, используя простые математические формулы.

С июня 2006 года по июнь 2020 года я откладывал по 3 тыс. рублей ежемесячно, покупал дивидендные акции России.

"Обратная связь" с моими читателями позволила мне подкорректировать ежемесячные выплаты.

Я выбрал себе спарринг-партнера - ПФР (Пенсионный фонд России).

Поэтому с июня 2020 года по июнь 2021 года я откладывал 4200 рублей ежемесячно, так как именно эту сумму по итогам прошлого года я перечислял в ПФР.

Год завершился.

Логично, что я должен пересмотреть сумму, которую буду откладывать следующие 12 месяцев, с июля 2021 года по июнь 2022 года.

Тем более, что для меня произошло важное событие, монетизация в социальных сетях добавила мне ИПК баллы. Так как Яндекс является налоговым агентом и перечисляет в ПФР отчисления с моих заработанных денег.

Перейдем к разбору моих данных в ПФР

Чтобы узнать свою будущую пенсию:

- Заходим на сайт Госуслуги. В строке поиска набираем "пенсия"

- Выбираем "пенсионное извещение о состоянии лицевого счета"

- Заходим в раздел "Извещение о состоянии лицевого счета в ПФР"

- Получаем два файла в pdf формате и xml

Это все данные о вас, что хранятся в ПФ РФ. Все выплаты вашего работодателя и ваши, если вы ИП (индивидуальный предприниматель).

В табличной форме приведены все отчисления, которые делали работодатели с начала вашего трудового стажа, начиная с 2002 года, даже если вы работали еще до пенсионной реформы.

Для интереса посмотрите вашу трудовую биографию. У многих возникают проблемы, если работали в "шараш-монтаж конторах", которые не подавали сведения в ПФ РФ.

Также в документе указан нынешний страховщик, у которого находятся ваши пенсионные накопления, к сожалению, замороженные.

Первая страница - итоговая, самая для нас важная, там подведен итог вашей деятельности.

Смотрим ПЕРВУЮ страницу

Величина индивидуального пенсионного коэффициента (ИПК) - пенсионные баллы.

У меня 61,721.

Затем по простой формуле считаем, сколько бы теоретически я получил, выйдя на пенсию в 2021 году.

Математически пенсионная формула выглядит так:

СП = ИПК * СПК + ФВ

где СП - размер страховой пенсии по старости;

ИПК - индивидуальный пенсионный коэффициент;

СПК - стоимость одного пенсионного коэффициента (балла) по состоянию на день, с которого назначается страховая пенсия по старости (СПК на 2021 год = 98,86 рублей);

ФВ - фиксированная выплата к страховой пенсии (ФВ на 2021 год = 6044,48 рублей).

Моя теоретическая пенсия на 2021 г.: СП = 61,721 * 98,86 + 6044,48 р. = 12146 рублей.

Важные параметры

- Минимальный стаж при выходе на пенсию 15 лет

- Минимальные баллы 30

Итак, подводим промежуточные итоги

- Минимальные параметры выхода на пенсию, стаж 15 лет, баллы ИПК 30 единиц я набрал. Пенсия у меня будет. Почему это важно? Несколько знакомых не смогли в 2019-2020 годах оформить пенсию, так как не хватает баллов или стажа. В этом случае вы 5 лет не будете получать пенсию, только до достижения "пенсии по старости" вам начнут хоть что-то платить. Поэтому так важно получить сведения о состоянии ваших ИПК баллов и стажа и понимать, что вас ждет.

- Если бы теоретически я вышел на пенсию в 2021 г., она составила бы 12146 руб.

- Мой пенсионный фонд "Кубышка" за 16 лет инвестирования далеко оторвался от моего счета в ПФР.

Так получилось, что я отчисляю примерно одинаковые суммы в ПФР и "Кубышку". Это просто совпадение. Но результат очень различается.

Счет "Кубышки" на сегодня 6,7 млн.рублей в дивидендных акциях РФ.

Дивиденды, полученные мной за последние 12 месяцев составили 487 589 руб, если разделить на 12, то получается, что я мог бы получать по 40600 руб. дополнительно пенсию пришедшими дивидендами ежемесячно.

Надо понимать, что дивиденды приходят неравномерно по месяцам, самые урожайные месяцы: июнь, июль.

Пенсионный фонд "Кубышка" - это частная собственность. В случае недожития до пенсии (тьфу 3 раза), эти активы не сгорают, а достаются наследникам.

К сожалению, накопления в ПФР по большей части сгорают, там есть небольшие исключения, но ко мне они не относятся.

Это еще один аргумент в пользу того, чтобы делать свой пенсионный фонд...

ПФР за 28 лет ежемесячных отчислений мне будут платить 12 тыс. руб. в месяц.

Почему так мало? Вспомним числа Фибоначчи, правило "золотого сечения" 32 на 68. В случае ПФ РФ 68% денег тратится на содержание пенсионеров, эти деньги "проедаются", на меня откладывается не больше 32%. В своем пенсионном фонде "Кубышка" все деньги идут на меня.

Пенсионный фонд "Кубышка" уже дает 40 тыс. руб. в месяц. за 15 лет отчислений по 3 тыс. руб. в месяц и 1 год отчислений в 4200 рублей.

План отчислений с зарплаты на мой счет июль 2021 года - июнь 2022 года = 5200 руб. в месяц

С января 2021 года меня подключили к монетизации Дзена, Ютуба.

В Дзене Яндекса я оформлен как обычный работник (не ИП, не самозанятый). Дзен за меня платит взносы в ПФР.

Поэтому моя сумма ежемесячных отчислений в ПФР увеличилась с 4200 руб. до 5200 руб. О чем я вижу в выписке ПФР.

Взносы в ПФР в 2021 году мне идут от 3 источников

- ИПП 6% на УСН

- зарплата

- "работник Дзена".

Бесконечно можно смотреть на 3 вещи:

- Как горит огонь

- Как течет вода

- Как меняются правила накопления пенсии в РФ

В России подготовили новую пенсионную реформу.

Центробанк совместно с ведущими негосударственными пенсионными фондами подготовили новую пенсионную реформу.

Она должна стимулировать россиян активнее участвовать в процессе накопления будущей пенсии.

Согласно новой концепции, нынешняя накопительная часть пенсий должна трансформироваться в систему негосударственного пенсионного обеспечения (НПО), которое дополнит уже существующий аналогичный механизм.

Таким образом, ЦБ намерен реформировать нынешнюю систему, несмотря на провалы проектов индивидуального пенсионного капитала (ИПК) и гарантированного пенсионного плана (ГПП).

Предполагается, что застрахованные россияне получат возможность полноценно распоряжаться средствами.

Такой подход предлагается в противовес нынешней системе, где средствами пенсионных накоплений, перечисленных работодателями до 2014 года (когда была заморожена накопительная часть пенсий), распоряжается государственная управляющая компания ВЭБа, либо выбранный будущим пенсионером НПФ.

Также гражданам предлагается предоставить льготы, призванные стимулировать их активнее участвовать в формировании собственной будущей пенсии.

В качестве них могут рассматриваться налоговые вычеты, например, в размере шести процентов от совокупного дохода.

Кроме того, не исключено, что в новой системе будет предусмотрена возможность самостоятельного пополнения счетов без участия работодателей.

Отмечается, что основная цель нового подхода — обеспечить регулярную выплату пенсий.

При этом будет предусмотрено несколько оснований для досрочной выплаты.

Пока мало что понятно. Поживем- увидим.

Я придерживаюсь мнения, что на государство в этом вопросе надеется нельзя.

Только самостоятельная забота о будущих выплатах, позволит в преклонном возрасте, не понижать уровень жизни.

Чем раньше начинаешь в это инвестировать, тем выше у тебя будет капитал на пенсии.

Наше преимущество: реинвестирование, сложные проценты, дивиденды, рост стоимости актива в течение долгосрочного владения.

Оговорка (дисклеймер): я по закону не имею права советовать какие акции, активы, цифровые валюты вы можете купить. Такое у нас законодательство. Поэтому я обязан сделать письменное предупреждение

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, цифровых валют, активов, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях

Всем читателям моего блога желаю терпения, здравых рассуждений, удачи в долгосрочном инвестировании, и, конечно же, здоровья. В здоровье тоже надо инвестировать, прежде всего свое время!

Если вам понравилась моя статья, ставьте лайк и подписывайтесь на мой канал ЗДЕСЬ , чтобы не пропустить новые публикации!