Добрый день, уважаемые читатели. В семействе лизинговых компаний, представленных на бирже, произошло пополнение. И, несмотря на то, что на канале уже неоднократно разбирались облигации лизингодателей, хочу посвятить сегодняшний материал описанию дебюта нового крупного эмитент - ООО "Лизинговая компания "Дельта".

Первый блин. Описание выпуска облигаций

Московская Биржа зарегистрировала выпуск облигаций эмитента объёмом 700 000 000 рублей, номинал одной облигации - 1 000 рублей. Первый выпуск получил наименование Дельта ЛК-001Р-01, размещение запланировано на 05.07.2021. Организатором выступает ООО "Атон", на совести которого уже есть выпуски ОР, ВсеИнструменты. ЭТС и прочих уважаемых товарищей.

Ценные бумаги будут обращаться на бирже в течение трёх ближайших лет, до 1 июля 2024 года. Размер купона планируется установить в диапазоне 10,5 - 11,0% годовых. Периодичность уплаты - один раз в квартал.

По выпуску предусмотрена амортизация в течение последнего года обращения бумаг. В декабре 2020 года эмитенту был присвоен рейтинг от РА Эксперт на уровне ruBBB-.

Не могу сказать, что планируемая доходность по дебютному выпуску производит на меня впечатление. Если это дебют, то на каком уровне эмитент зафиксирует купон по последующим выпускам? В сравнении с другими эмитентами лизинговой отрасли "Дельта" особой щедростью не выделяется, увы. Видимо, наличие хоть какого-то рейтинга заставило эмитента самого поверить в свою надёжность.

Приятно познакомиться! Описание эмитента

ООО "Лизинговая компания "Дельта", ИНН 2463057784, зарегистрировано в г. Красноярск. Владельцами компании являются Герман Василий Викторович с доле 79,90% Уставного капитала и Ворошилова Ольга Викторовна, доля которой составляет 20,10%. Ген. директором является Ворошилов Роман Витальевич.

Анализ информации из открытых источников показал, что указанные выше товарищи имеют доля в иных компаниях, деятельность которых, впрочем, не связана с деятельностью эмитента. А потому можно утверждать. что эмитент не входит в холдинг/группы компаний.

Головной офис компании находится в Красноярске, но при этом компания имеет филиалы в других регионах:

- Республика Хакасия, г. Абакан;

- Кемеровская обл., г. Кемерово;

- Иркутская обл., г. Иркутск;

- Амурская обл., г. Благовещенск;

- Приморский Край, . Владивосток;

- Хабаровский Край, г. Хабаровск;

- Новосибирская обл., г. Новосибирск.

Т.о., компания достаточно широко представлена в Сибири и на Дальнем Востоке, но практически не присутствует по эту сторону Урала.

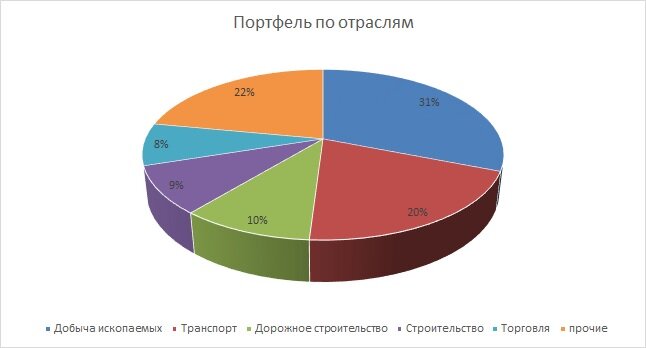

Региональные особенности накладывают свой отпечаток и на структуру лизингового портфеля компании с точки зрения отраслей экономики, к которым относятся клиенты компании. Это хорошо видно на представленной ниже диаграмме.

Почти треть лизингового портфеля эмитента формируется ресурсодобывающими компаниями. Это не удивительно, если вспомнить про то, что именно такие компании составляют костяк экономики этой части страны. Традиционная для лизинговых компаний транспортная отрасль занимает лишь второе место с доле 20%.

С одной стороны, хотелось бы видеть более сильную диверсификацию портфеля по секторам экономики из соображений стабильности денежных потоков. С другой стороны, если в нашей многострадальной стране кто и может смотреть без особого страха в неведомое нам будущее, так это "сырьевики".

Структура портфеля в разрезе предметов лизинга выглядит чуть более сбалансированной. Высока доля горнодобывающего оборудования, что неудивительно с учётом вышесказанного. Мне трудно оценить ликвидность такого оборудования.

А вот грузовые ТС и спецтехника, также занимающие большие доли в портфеле, традиционно наиболее ликвидны. Продать на открытом рынке тягач гораздо проще, чем, например, карьерный самосвал. Так мне кажется, по крайней мере.

График, который вы можете видеть выше, наглядно демонстрирует динамику объёма лизингового портфеля. График не взлетает в небеса, но показывает уверенный рост.

Эмитент работает в относительно консервативной отрасли и небыстрый, но заметный рост объёма бизнеса убеждает меня больше, чем стремительный рост. В таком деле лучше расти медленно, но верно.

По итогам минувшего года размер портфеля превысил десять миллиардов рублей. Довольно солидно на фоне прочих уже знакомых нам эмитентов. Из уже разобранных мной лизинговых компаний сегодняшний гость студии выглядит наиболее солидно.

Большинство лизинговых компаний, уже бывших в фокусе моего внимания, были типичными представителями малого бизнеса. "Дельта", хоть и не выглядит Гулливером в стране лилипутов, но но фоне прочих героев моих обзоров всё же выделяется. Лизинговый портфель достиг неплохого размера, структура его по отраслям и предметам лизинга умеренно диверсифицирована. При этом, его структура в немалой степени отражает отраслевую "заточенность" региональной экономики.

К сожалению, нет сведений об уровне концентрации портфеля по лизингополучателям, это было бы полезно. Также не удалось найти в материалах сведений об уровне просрочки по договорам лизинга.

Поясни за финансы! Разбираем отчётность

Самая свежа информация, которая была мне доступна для анализа - отчётность по итогам 2020 года. А потому будем разбирать её и сравнивать с данными за 2019 год.

Структура Актива не вызывает никаких вопросов - всё предельно стандартно и привычно для компании, зарабатывающей на передаче имущества в лизинг. Разве что хотелось бы посмотреть на состав финансовых вложений. Но это остаётся тайной, увы.

В динамике статей актива можно выделить прирост "дебиторки" и "доходных вложений". Но это лишь отражение увеличения масштабов деятельности компании, угроз бизнесу эмитента это не несёт.

Пассив формируется, как это часто бывает, за счёт заёмных средств. Доля Капитала составляет лишь 16% от Пассива, уменьшившись с 18% на конец 2019 года. Вполне привычная картина для лизинга - рост бизнеса всегда обеспечивается большим кредитным плечом. Немного напрягает лишь то, что доля краткосрочных кредитов в портфеле эмитента заметно больше доли долгосрочных. Возможно, именно желание рефинансировать "короткие" деньги и толкнуло эмитента на привлечение облигационного займа. Это позволит компании увеличить дюрацию долга. если так, то я такой подход одобряю.

ОФР компании говорит нам о том, что бизнес компании идёт неплохо. выручка по итогам прошлого года приросла на 20%. Размер прибыли, как и сумма EBITDA, впрочем, заметно уменьшились. В этом месте хотелось бы получить подробные комментарии. К сожалению, как это часто бывает, эмитент не счёл нужным рассказать о причинах снижения рентабельности бизнеса.

Показатели долговой нагрузки на Капитал вполне характерны для отрасли, источником роста лизингового портфеля являются кредитные средства. Нагрузка на EBITDA и ICR (коэффициент покрытия процентов) находятся на неплохом уровне - взятые на себя долговые обязательства компания способна "тащить" без особых проблем.

Анализ отчётности не даёт особых поводов для беспокойства. Вполне типичная картина, отражающая всю специфику лизингового бизнеса.

Несколько смущает снижение показателей рентабельности деятельности, причины которой не были никак пояснены в документах эмитента. Мне кажется, подробно говорить про такие вещи это правило хорошего тона.

Долговая нагрузка велика, но компании вполне по силам. Я лично не вижу причин, по которым "Дельта" могла бы столкнуться с проблемами при обслуживании и погашении обязательств.

Послевкусие, краткие выводы

В последней главе моего повествования уже привычно подведу краткие итоги обзора. На основании всего вышеизложенного хочу обратить внимание на следующее:

- Предлагаемая инвесторам доходность не сулит золотые горы. К сожалению, чем увереннее себя чувствует эмитент, тем неохотнее он готов обогащать владельцев облигаций. Ставка купона едва превышает 10%. Есть бумаги поинтереснее. Пусть и с другим уровнем риска.

- Эмитент кажется мне достаточно понятным. Прозрачная структура владения, отсутствие "прикрученных" связанных компаний (мне, по крайней мере, обнаружить их не удалось). Т.о., риски, присущие группам компаний, отсутствуют.

- Главный "кормилец" эмитента, лизинговый портфель, уверенно растёт в течение пяти последних лет. Структура его в разрезе отраслей и видов лизингового имущества умеренно диверсифицирована (с учётом местной специфики).

- Отчётность компании вызывает некоторые вопросы, но не даёт существенных поводов для беспокойства. Снижение рентабельности на фоне выручки - не слишком радостная история, но текущие долги компания способна погашать.

Короче, это определенно не моя "чашка чая". Но тем, кто не страдает от присущей мне жадности облигации эмитента могут быть интересы. Низкая доходность - плата за относительную стабильность и устойчивость. В любом случае, решать предстоит исключительно вам.

Спасибо за внимание и до скорых встреч.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным, прошу отблагодарить автора подпиской, нажатием "пальчика" и вашими комментариями.

Использованные источники:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: lkdelta.ru, lcdelta.ru, дельтализинг.рф, лкдельта.рф

Недавние статьи: