Прошлая неделя была не слишком богата на события. Однако, кое-что привлекло моё внимание. А именно - первое размещение облигаций нового для рынка эмитента ООО "реСтор". Сегодняшняя статья может быть интересна как подписчикам моего канала, так и поклонникам "яблочной" продукции. Приступим?

Яблочный фреш. Описание облигаций

Компания решила дебютировать на бирже громко, собрав сразу 3 миллиарда рублей. Первый выпуск облигаций, реСтор-001Р-01, имеет следующие параметры:

- Наименование (ISIN): реСтор-001Р-01 (RU000A103935)

- Объём выпуска: 3 000 000 рублей

- Номинал облигаций: 1 000 рублей

- Срок обращения (дата погашения): три года (13.06.2024)

- Ставка купона (периодичность): 8,10% (ежеквартально)

- Амортизация: нет

Поклонников продукции Apple у нас в стране немало. Возможно поэтому облигации компании "реСтор" довольно успешно разошлись за один день. На сегодняшний день, впрочем, цена облигаций отнюдь не взлетела в небеса и устаканилась на уровне 100,24% за бумагу, доходность по данным биржи зафиксировалась на уровне 8,25%. Дюрация - 976 дней.

Параметры ценных бумаг и предложенная рынку доходность лично меня не вдохновляют. Помимо отсутствия возможности хорошо заработать эмитент не предлагает и дополнительных плюшек вроде амортизации. Очень на любителя бумаги. Можно ли их считать надёжными постараемся разобраться далее.

Яблочко от яблоньки. Описание эмитента и группы

ООО "реСтор", ИНН 7709678550 является дистрибьютором продукции Apple. Компания ведет деятельность по реализации техники с 2005 года как через собственную сеть магазинов и сервисных центров (90 магазинов, 10 сервисов), так и в онлайн формате. Сеть представлена в 25 городах России.

Единственным учредителем эмитента является компания ReStore Retail Group Ltd, которая также выступает в качестве учредителя нескольких юридических лиц, осуществляющих дистрибьюцию на российском рынке продукции известных мировых производителей.

Упомянутая оффшорная компания является холдинговой компанией Inventive Retail Group. На текущий момент она является учредителем следующих юр. лиц на территории России:

- ООО "реСтор" (re:Store);

- ООО "Носимо" (Samsung);

- ООО "РЕИНВЕНТ" (Street Beat);

- ООО "Ап энд ран" (Nike);

- ООО "Инстрим" (LEGO);

- ООО "Екоммерс Решения" (аутсорсинг E-commerce);

- ООО "Инвентив ДЛМ" (b2b);

Как мы видим, группа компаний весьма широко представлена на рынке страны в качестве официального представителя многих именитых производителей с мировым именем. Ассортимент продаваемого товара весьма широк - "от тапочек до тряпочек".

И эмитент и Группа компаний имеют богаты опыт продажи на территории нашей необъятной родины весьма широкого спектра товаров. В качестве официального дистрибьютора "яблочной" продукции эмитент весьма уверенно чувствует себя на наших просторах.

До тех пор, пока родные банки не перестанут выдавать кредиты на свежие айфончики/айпадики положению эмитента мало что будет угрожать. К сожалению или к счастью наши сограждане весьма падки на новенькие гаджеты, помеченные огрызком.

Почём яблоки? Разбор отчётности

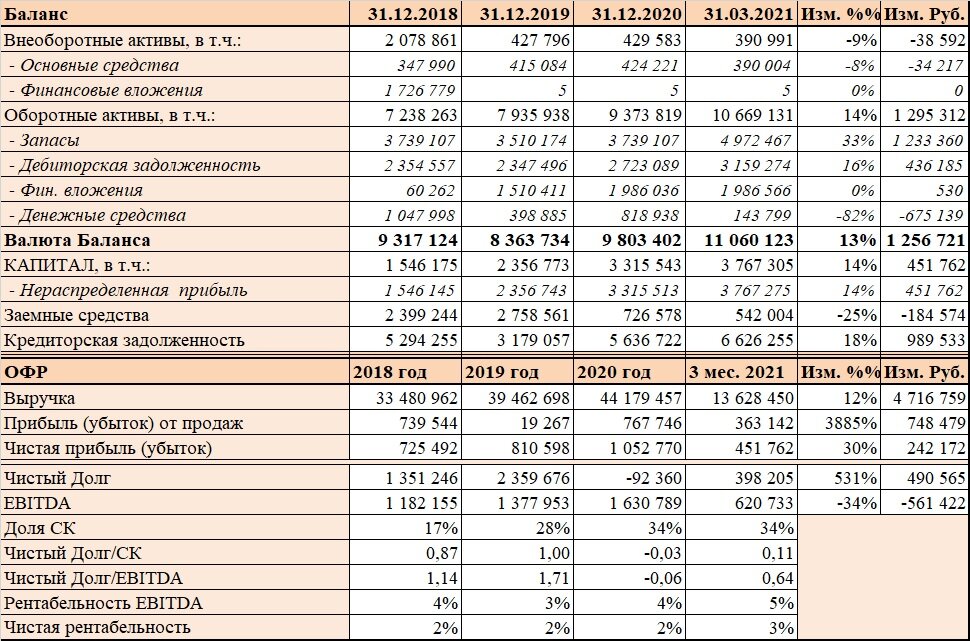

На этот раз основным источником информации финансового характера послужили сведения, приведенные в инвестиционном меморандуме эмитента. Эмитентом на сайте раскрытия корпоративной информации размещена отчётность лишь за 2019 и 2020 годы. А потому мне показалось более правильным опираться именно на данные меморандума, т.к. в нём представлены более полные сведения и есть расшифровки отдельных статей.

В эмиссионных документах компании приведены данные отчётности за период с 2018 года по 1 кв. 2021 года включительно. Это позволит провести горизонтальный анализ статей на большем временном промежутке.

В Активе крайне любопытным видится наличие финансовых вложений в размере почти два миллиарда на последнюю отчётную дату. По итогам 2018 года на балансе были учтены долгосрочные вложения на сопоставимую сумму, но уже в следующем году они были перенесены в состав оборотных средств. Большим минусом меморандума считаю то, что не раскрыт состав финансовых вложений. Их размер и доля в Активе достаточно велики и для корректной оценки бизнеса было бы крайне полезно оценить их реальную ликвидность, что сделать невозможно в силу отсутствия сведений о том, из чего конкретно они состоят. Это тем более интересно, что сумма фин. вложений составляет более двух третей от размера Капитала.

Пассив сформирован на 34% собственными средствами компании. Динамика Капитала положительна - к концу марта СК прирос на 14% по сравнению с концом прошлого года. Весьма неплохой прирост, если учесть размер капитала в рублях.

Совокупный финансовый долг, при этом, заметно уменьшился. При этом, тенденция к снижению долговой нагрузки наметилась ещё в минувшем году.

Структура заёмного капитала в разрезе кредиторов наглядно демонстрируется приведённой ниже диаграммой.

Как мы видим, помимо кредитов, долг компании в немалом объёме представлен задолженностью по займам. При этом, концентрация портфеля отсутствует, все крупные кредиторы имеют примерно равные доли в портфеле обязательств эмитента. При этом, согласно информации меморандума как минимум часть средств привлекаемого облигационного займа компания потратит на рефинанс текущих кредитов, что позволит ей увеличить дюрацию долга.

Выручка компании демонстрирует уверенный рост. По итогам 2020 года компания продала товара на 44 миллиарда рублей, что на 4 миллиарда (12%) больше, чем за 2019 год. А ещё народ на отсутствие денег жалуется! Параллельно с ростом выручки наблюдался прирост Чистой прибыли и EBITDA.

Конечно, было бы полезно сравнить выручку за 1 кв. 21 с выручкой за первые три месяца прошлого года, но эмитент не посчитал нужным привести прошлогодние данные в своих документах. Равно как не приведены данные по размеру процентов к уплате, что позволило бы нам оценить способность компании "тянуть" текущий долг.

Если принять в качестве допущения, что финансовые вложения ликвидны и реальны, что у эмитента есть шанс вернуть вложенные деньги, то серьёзных проблем разглядеть не удаётся: уровень финансовой устойчивости вполне приемлемый, нагрузка на EBITDA также на низком уровне. Правда, если если соотнести с EBITDA за 2020 гд планируемый размер Долга (3 ярда), то показатель Долг /EBITDA уже приблизится к 2. Это вполне терпимо, но уже не так прекрасно смотрится, как текущие 0,64.

А можно провести мой любимый мысленный эксперимент и предположить, что за Финансовыми вложениями скрывается "дырка" в балансе. В этом случае и Актив и пассив стоило бы скорректировать на сумму ФВ. В этом случае мы получим размер Капитала около 1,7 ярдов и его долю в пассиве на уровне менее 20%. Нагрузка на СК составит при этом 1,7-1,8. Согласитесь, финансовая устойчивость компании в этом случае будет выглядеть похуже.

Но будем надеяться на лучшее.

Послевкусие и краткие выводы

В завершение нашего знакомства с эмитентом хочу на привычный манер сформулировать краткие выводы. Сегодня мне хотелось бы выделить следующее:

- Компания, видимо, высоко ценит себя и не желает переплачивать за возможность привлечь деньги инвесторов. Как показал первый опыт размещения, желающих прикупить себе "яблоблигаций" оказалось немало. Но лично я - не в их числе. На мой вкус доходность бумаг низковата.

- Ставка компании на верных приверженцев продукции Apple в некотором смысле гарантирует ей уверенность в светлом будущем. Если нас не накроет волна тотального и резкого обнищания, у эмитента не должно быть проблем с сохранением жирного куска рынка гаджетов. А значит, и источник средств для погашения долгов сохранится.

- В целом, отчётность компании не вызывает опасений. Как и всегда у меня остаются вопросы, ответы на которые найти не удаётся. Но существенных проблем быть не должно. Компания прочно стоит на ногах, не слишком быстро, но уверенно наращивая оборот.

Дабы не утомлять читателей избытком текста сворачиваю своё повествование. Хочу лишь напомнить, что материал представлен исключительно как личное мнение автора. В тексте нет рекомендаций инвестиционного характера. Удачи на бирже и в жизни!

PS. Обязательная оговорка. Все вышенаписанное отражает личное мнение автора. Ни коим образом не даю рекомендации по инвестициям. Все решения вы принимаете самостоятельно и ответственность за них несете лично вы.

PPS. Если материал пришелся по душе - просьба подписываться и давить на перст, указующий в небеса. Если есть пожелания по дальнейшим обзорам - просьба писать в комментариях.

Использованные ресурсы:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: re-store.ru

Недавние статьи:

Битва айтишников. Что выбрать из облигаций IT-компаний?

ООО НПП "Моторные Технологии". Не слишком ли мала "награда за риск"?

Выживет ли "ТаксовичкоФ"? Разбираем отчётность ООО "Транс-Миссия"