Вопросами о заработках заботится большинство обычных людей. Получать доход в виде дивидендов вообще новомодный тренд. При этом все делают это по-разному. Некоторые покупают акции и долго ими владеют, кто-то покупает непосредственно перед выплатами. Есть спекулянты на преддивидендной волне и даже стратегии с короткими позициями и уплатой дивидендов брокеру в надежде на дальнейшее падение цены после гэпа.

Вы на канале Ю Capital, мы не будем показывать фокусов и открывать способов, #как заработать миллион , вложив 10 тысяч. Мы за разумное инвестирование. Сегодня рассмотрим преимущества этого, проиллюстрировав пример конкретными цифрами.

Сделаю несколько оговорок.

Во-первых, сегодня появилось много статей о дивидендных зарплатах или типа "сколько нужно купить акций #норникель , чтобы получать 50.000 руб. в месяц". Сколько не покупай, а столько не получишь. Потому что в России нет компаний, которые платили бы дивиденды ежемесячно. Размазывать же весь доход за 1 или 4 выплаты в год на все месяца нереалистично, да и не корректно с точки зрения оценки доходности. В данном материале я не буду прибегать к таким "уловкам". Деверсифицировав портфель и держа его длительный период времени, можно получать дивидендные выплаты сравнительно регулярно (больше 6-7 раз в год), но не очень равномерно.

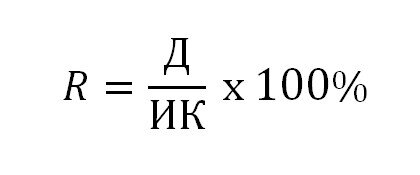

Во-вторых, дивидендная доходность акций у брокеров и на сайтах-агрегаторах биржевой информации рассчитывается исходя из суммы дивидендов к цене акции на дату расчёта или закрытия реестра, т.е. мы видим текущую доходность. Размер дивиденда определён протоколом, а цена меняется постоянно. Часто, текущая доходность получается несколько ниже. С точки зрения инвестиций дивидендную доходность портфеля (R) следует рассчитывать как отношение суммы всех полученных дивидендов за год (Д) к сумме инвестрированного капитала (ИК). Традиционно умножаем на 100. Расчёт можно произвести и за меньший период. Правда, придётся сделать перерасчёт для представления результата в годовом выражении, и справедливым это будет при регулярном получении дивидендов.

Абсолютное большинство российских эмитентов акций обеспечивают текущую доходность от 2 до 9% (чаще 4-7%). Если не считать рисковые аномалии а-ля Лензолото (более 50%) и редких дивидендных фишек типа префов Сургутнефтегаза (нерегулярно более 12%). Текущая доходность металлургов, выплачивающих дивиденды 3-4 раза в год достигает 8-12% годовых.

Ещё нужно учесть 13% НДФЛ, т.е. вычесть его из полученного дохода, чтобы оценить чистую доходность. Как видим, заработать на дивидендах больше 10% сложно. Или можно?

Почти год назад для тестирования стратегии PVR был сформирован портфель акций на сумму 177.190,3 руб. О самой стратегии и про портфель было написано раньше (перейдите по ссылкам). За год были и будут получены следующие дивиденды.

Обращу внимание, что все суммы указаны с учётом удержанного НДФЛ. На основе полученных результатов можем рассчитать чистую дивидендную доходность портфеля акций:

24.040,2 / 177.190,3 = 0,136 или 13,6%

Без учёта НДФЛ сумма дивидендных выплат составила 27.632,41 руб., а общая доходность:

27.632,41 / 177.190,3 = 0,156 или 15,6%

Разумный подход в формировании портфеля может позволить получать дивидендную доходность несколько выше рынка. Объяснится это двумя причинами:

1) смещением дат выплаты дивидендов, в результате чего некоторые эмитенты за календарный год производят выплаты чаще обычного (например, Сбер выплачивал в октябре и мае, т.е. два раза за один год, при норме выплат раз в год; НЛМК выплачивал 5 раз вместо 4);

2) цена формирования портфеля отличается от его оценки на дату объявления дивидендов - с хорошими акциями обычно она меньше, а доходность выше.

Таким образом, канал Ю Capital выступает за инвестирование, а не спекулирование акциями и разумный их выбор.

Поделитесь в комментариях своими стратегиями или дивидендной доходностью портфеля. Напишите, акции каких компаний вы бы не купили в ожидании дивидендов и почему?

Не забывайте подписываться и ставить лайки. До скорого.