8,35% годовых принесут инвесторам облигации «Аэрофлота». Что происходит с бизнесом главного российского авиаперевозчика и стоит ли сейчас вкладываться в его бумаги

«Аэрофлот» — лидер российской авиации — возвращается на рынок облигаций. Компания предлагает инвесторам заработать на своих бумагах 8.35% годовых. Yango разбирался, как «Аэрофлот» выходит из кризиса, в котором авиакомпании оказались из-за пандемии, и стоит ли сейчас инвестировать в авиаиндустрию.

ЧИТАЙТЕ В СТАТЬЕ:

✓ Инвестиционная идея: 8.5% годовых на пять лет

✓ Как дела на рынке авиаперевозок

✓ Как «Аэрофлот» переживает кризис COVID

✓ Что происходит с финансами группы «Аэрофлот»

✓ Почему облигации «Аэрофлота» — это интересно

✓ Как инвестировать в облигации «Аэрофлота»

Инвестиционная идея:

8.35% годовых на пять лет

Лидер российского авиарынка группа «Аэрофлот» готовит новые облигации впервые за последние восемь лет. Компания занимает на открытом рынке 24.65 млрд руб. сроком на пять лет. Номинал одной облигации составит 1000 рублей, цена размещения — 100%.

Каждый квартал по бумагам будут выплачиваться проценты в размере 8.35% годовых, рассказали представители банков — организаторов размещения: Совкомбанка, Альфа-Банка и «ВТБ Капитала».

Последний раз «Аэрофлот» размещал облигации для российских инвесторов в 2013 году. В мае прошлого года компания уже делала попытку вернуться на долговой рынок и начинала премаркетинг свежего выпуска — предполагалось, что это будут трехлетние облигации объемом 10 млрд руб. с колл-опционом через 2 года (то есть «Аэрофлот» оставлял за собой возможность выкупить облигации с рынка раньше срока погашения). Но размещение так и не состоялось.

В этот раз «Аэрофлот» настроен решительнее. В конце апреля компания получила кредитный рейтинг от российского агентства «Эксперт РА» на уровне ruAA- со стабильным прогнозом. Кроме этого у «Аэрофлота» есть подтвержденный рейтинг BB- от международного агентства Fitch, правда, с негативным прогнозом.

Как дела на рынке авиаперевозок

Авиаиндустрия оказалась одной из самых пострадавших отраслей в результате коронакризиса. Из-за ограничений на фоне COVID работа авиакомпаний была фактически парализована.

На пике действия ограничений, в апреле 2020 года, совокупный объем авиаперевозок российских перевозчиков на внутренних линиях рухнул до 700 тыс. пассажиров. Однако уже к июлю пассажиропоток на российских рейсах резко пошел в рост и в августе достиг 8.6 млн.

За первые три месяца текущего года российские авиакомпании перевезли на внутренних рейсах уже 15 млн пассажиров. Это даже больше, чем за тот же период доковидного 2019 года — тогда цифра составляла 14.8 млн. Такие данные говорят о том, что внутренний рынок авиаперевозок в России восстановился.

Как «Аэрофлот» переживает кризис COVID

В прошлом году пассажиропоток «Аэрофлота» сократился более чем на 50% — с 60.7 млн до 30 млн пассажиров. Однако, несмотря на кризис, группе все же удалось сохранить лидирующую долю рынка в России на уровне 41% и удержаться в топ-20 крупнейших авиакомпаний мира.

В первом квартале «Аэрофлот» перевез 7.4 млн пассажиров. Это все еще сильно ниже, чем в допандемийном 2019 году, когда пассажиропоток компании превысил 12 млн.

Однако уже сейчас «Аэрофлот» выглядит сильно лучше, чем ближайшие конкуренты. Например, группа S7, на долю которой приходится 20% рынка, перевезла за первые три месяца текущего года в два раза меньше — только 3.6 млн человек.

На фоне роста пассажиропотока загрузка кресел у «Аэрофлота» тоже выросла: если в 4-м квартале 2020 года она не достигала и 80%, то в первые три месяца текущего года уже превышала 85%.

Кроме того, в первом квартале «Аэрофлот» зафиксировал позитивную динамику доходной ставки, подчеркнул руководитель департамента по связям с инвесторами компании Андрей Напольнов.

Это важный показатель удельной выручки на пассажиро-километр. У «Аэрофлота» он вырос на 7.5% квартал к кварталу — с 3.72 до 3.99 рублей на пассажиро-километр.

Рост доходности авиаперевозок подтверждает, что отложенный спрос на российском рынке авиаперевозок очень высокий и в случае снятия ограничений на полеты, объем трафика сможет достаточно быстро вернутся на те уровни, к которым индустрия привыкла до COVID.

Заграница — не помощник

Хотя внутренний рынок авиаперевозок, казалось бы, ожил после COVID, жесткие ограничения на международные полеты по-прежнему сохраняются. И это все еще сильно ограничивает доходы авиакомпаний.

Пассажиропоток по международному направлению у «Аэрофлота» в первом квартале даже не достиг 1 млн. Для сравнения: в 2019 году за первый квартал компания перевезла на международных рейсах 6.5 млн пассажиров.

В марте гендиректор группы «Аэрофлот» Михаил Полубояринов комментировал, что международные авиаперевозки восстанавливаются медленнее прогноза «Аэрофлота» и могут выйти на «доковидный» уровень не раньше 2024 года.

— Мы восстановили полеты по тем направлениям, которые открылись после пандемии. Среди них Каир, Дубай, Мальдивы. А с апреля компания возобновила регулярное сообщение с Сейшелами — рассказал Напольнов. — Группа использует все доступные возможности, чтобы поддержать рост международного пассажиропотока. К примеру, еще в январе на международных рейсах он составлял 193 тыс., а в апреле уже 320 тыс. пассажиров. Восстановление идет постепенно, тем не менее уже сейчас мы видим очень хорошую динамику спроса и бронирований на международные перелеты.

Восстановление международного трафика будет ключевым драйвером положительной динамики для «Аэрофлота» в 2021 году, считает главный аналитик Совкомбанка Тимур Ахияров.

— Чем больше направлений будет открыто, особенно в летний сезон, тем лучше будут в итоге финансовые показатели компании. Тут стоит отметить положительные сдвиги: восстановлено авиасообщение с Египтом и Сейшелами, открыты маршруты до Хельсинки, Баку, Еревана и Алматы. Негативный фактор — ограничение полетов в Турцию и неопределенные сроки их восстановления.

А пока заграница фактически закрыта, «Аэрофлот» пытается по максимуму задействовать возможности российского рынка.

— Чтобы не терять отложенный спрос, в рамках летней программы мы решили запустить прямые полеты из 13 региональных центров на курорты Черного моря, — уточнил представитель «Аэрофлота». — Это позволит обеспечить загрузку по данному направлению на уровне 900 тыс. кресел.

Ставка на «Победу»

Восстановление международного трафика будет ключевым драйвером положительной динамики для «Аэрофлота» в 2021 году, считает главный аналитик Совкомбанка Тимур Ахияров.

— Чем больше направлений будет открыто, особенно в летний сезон, тем лучше будут в итоге финансовые показатели компании. Тут стоит отметить положительные сдвиги: восстановлено авиасообщение с Египтом и Сейшелами, открыты маршруты до Хельсинки, Баку, Еревана и Алматы. Негативный фактор — ограничение полетов в Турцию и неопределенные сроки их восстановления. Хотя флагманским перевозчиком группы по-прежнему остается «Аэрофлот», обеспечивающий 44% ее пассажиропотока, драйвером бизнеса в прошлом году стала другая авиакомпания, входящая в холдинг, — лоукостер «Победа».

— Сейчас это локомотив всей группы, — признаёт Напольнов. — За первый квартал «Победа» перевезла 2.8 млн человек. Это на 10% больше, чем в том же квартале 2020 года. Несмотря на влияние пандемии, компании удалось сохранить наиболее высокую загрузку кресел — 92.2%.

В прошлом году «Аэрофлот» уже передал «Победе» четыре самолета, в 2021-м компания получит еще десять новых судов. С мая она начала летать по российским направлениям из Шереметьево. В общей сложности в течение года «Победа» должна запустить из Шереметьево 14 новых направлений.

Именно на «Победу» менеджмент группы ставит и в своей долгосрочной стратегии до 2028 года, которую «Аэрофлот» принял в прошлом году. Как следует из презентации компании, она планирует усилить фокус на лоукост-сегменте и стимулировать спрос за счет доступных цен. В частности, до 2028 года средние цены на авиабилеты группы в эконом-классе на внутреннем рынке должны снизиться примерно на 30%.

Благодаря реализации новой стратегии к 2028 году пассажиропоток «Победы», по прогнозам «Аэрофлота», должен вырасти до 55–65 млн пассажиров. В то время как у самой авиакомпании «Аэрофлот» этот показатель будет примерно на уровне 35–40 млн.

Что происходит с финансами группы «Аэрофлот»

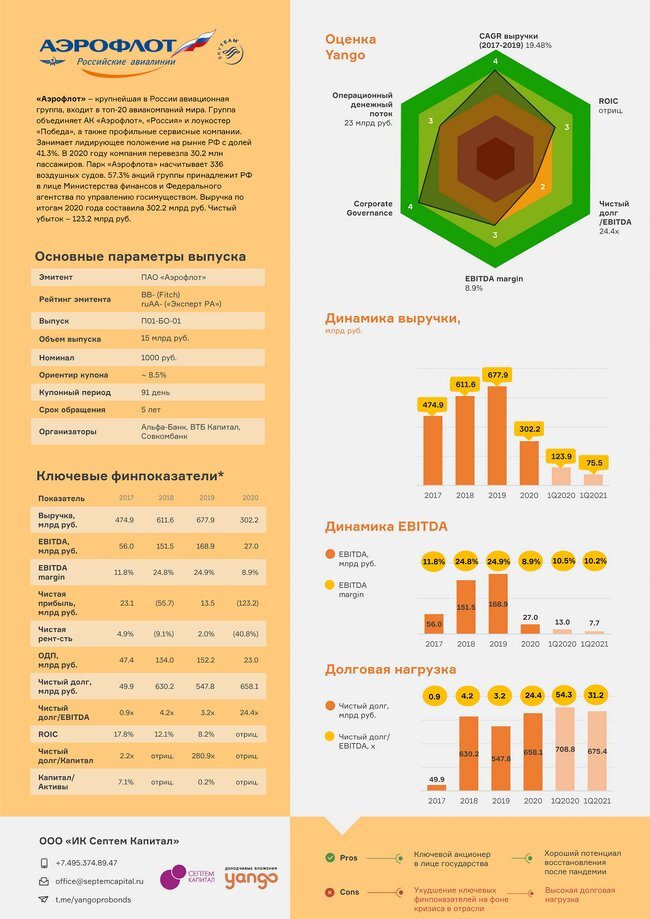

По результатам 2020 года ключевые финансовые показатели «Аэрофлота» сильно ухудшились. У группы вдвое сократилась годовая выручка (с 678 до 302 млрд руб.) и в шесть раз уменьшилась EBITDA. Однако в отличие от многих иностранных авиакомпаний, например таких, как KLM, Lufthansa или Delta Air Lines, «Аэрофлоту» все же удалось сохранить EBITDA в положительной зоне — +27 млрд руб. Убытки «Аэрофлота» по году составили 123 млрд руб.

Впрочем, по итогам первого квартала «Аэрофлот» уже смог частично улучшить финансовые результаты, даже превзойдя ожидания менеджмента.

Благодаря росту доходных ставок, увеличению загрузки и объемов грузоперевозок «Аэрофлот» получил более высокую выручку по сравнению с четвертым кварталом 2020 года: 75.5 млрд против 68 млрд руб. EBITDA составила 7.7 млрд руб.

При этом «Аэрофлоту» удалось сохранить маржинальность по EBITDA на уровне первого квартала 2020 года — около 10-10.5%. Такие показатели говорят о достаточно эффективном управлении затратами со стороны менеджмента компании, считает аналитик Совкомбанка.

Тем не менее, по результатам января-марта «Аэрофлот» все еще оставался в убытке. Чистый убыток составил 25 млрд руб.

— Никто в отрасли и не ожидал прибыльного первого квартала, — констатировал Напольнов. — Во-первых, потому что мы по-прежнему работаем в условиях пандемии, во-вторых, потому что первый квартал в принципе всегда убыточен для российской авиации, для тех авиакомпаний, которые работают в условиях повышенной сезонности. Для нас более важно улучшение результатов по отношению к четвертому кварталу 2020 года. Чаще всего убыток первого квартала больше убытка четвертого квартала. Тем не менее за первые три месяца этого года мы сработали лучше. Убыток уменьшился с 43.8 млрд руб. до 25 млрд руб.

Если количество бронирований продолжит расти, а трафик по международным направлениям по мере снижения рисков COVID будет восстанавливаться более активными темпами, не исключено, что «Аэрофлот» сможет закрыть оставшиеся кварталы без убытков.

— Восстановление количества бронирований уже сильно поддержало наш баланс, — подтверждает Андрей Напольнов. — Если посмотреть на такой показатель, как незаработанная транспортная выручка (по сути, это поступления от продажи билетов), то можно увидеть, что в первом квартале этого года она выросла на 17 млрд руб. по сравнению с концом 2020 года. Это кардинальное улучшение по сравнению с тем, что мы видели ранее.

Лучшие финансовые результаты в группе пока показывает «Победа»: она получила прибыль по итогам 2020 года и сохранила в плюсе основные показатели в первом квартале: EBITDA компании выросла на 10% квартал к кварталу, до 3 млрд руб., а скорректированная чистая прибыль — на 53% и составила 755 млн руб.

Во втором квартале динамика по выручке и EBITDA у группы в целом будет однозначно положительной, прогнозируют в Совкомбанке.

Негативно на результаты ближайших трех месяцев, вероятнее всего, повлияет рост стоимости авиатоплива, поскольку годом ранее в те же месяцы цены на нефть и нефтепродукты находились на исторических минимумах.

А вот динамика второго полугодия будет сильно зависеть от восстановления международного пассажиропотока. — К сожалению, восстановление трафика во многом связано с двусторонней политикой стран, между которыми осуществляется перелет. Сейчас такая политика непрозрачна и порой носит дискриминационный характер, который заключается в признании или непризнании той или иной вакцины от COVID-19, — заключает Ахияров.

Высокий долг и хорошие запасы ликвидности

На фоне пандемии и снижения EBITDA в прошлом году «Аэрофлот» вынужден был сильно нарастить долги — с 574 млрд до 752 млрд руб.

К концу первого квартала общий долг практически не изменился и составил 754 млрд руб., при этом левередж (отношение чистого долга к EBITDA) вырос до 31х. Это свидетельствует о все еще довольно слабых операционных показателях компании, считает аналитик Совкомбанка.

— Основной составляющей общего долга компании являются обязательства по лизинговым платежам в размере 664 млрд руб., — поясняет Ахияров. — Важно понимать, что в сложившейся ситуации лизингодатели не смогут сдать воздушные суда кому-либо еще на выгодных условиях. Они зависят от «Аэрофлота» и будут готовы вести переговоры о переносе платежей. В этом плане у компании хорошая переговорная позиция и, скорее всего, лизинговые платежи будут выстраиваться в соответствии с кривой восстановления пассажиропотока.

До пандемии показатель «Чистый долг / EBITDA» у «Аэрофлота» находился на уровне 3х. По мере открытия международных направлений и восстановления операционных показателей долговая нагрузка группы должна будет вернуться к нормальным значениям.

Большой проблемой для «Аэрофлота» в 2020 году стало то, что в условиях ограничений на полеты группе приходилось «проедать» накопленные запасы ликвидности. По оценкам аналитика «Совкомбанка», компания таким образом теряла по 12-15 млрд руб. в месяц.

Но несмотря на это к концу первого квартала «Аэрофлот» все еще имел хорошие запасы денежных средств — около 78 млрд руб. и резерв кредитных линий — около 143 млрд руб.

Этого достаточно, чтобы компания без проблем дожила до осени 2021 года, полагает Ахияров. При этом менеджмент компании будет активно искать варианты пополнения резервов за счет различных финансовых инструментов, в том числе облигаций. Так что, проблем с ликвидностью у «Аэрофлота» возникнуть не должно.

— Если международный трафик восстановится, то компания непременно выйдет из кризиса. У нее достаточно инструментов, чтобы покрыть потребность в кэше в этом году. В любом случае Аэрофлот — это крупнейший государственный авиаперевозчик страны, системообразующая компания. При любом развитии событий группа гарантированно получит господдержку либо в виде вливаний в капитал, либо в виде кредитов от госбанков, — резюмировал представитель Совкомбанка.

Почему облигации «Аэрофлота» — это интересно

- Хорошие перспективы рынка.

Россияне пока все еще очень мало летают. Даже до пандемии уровень проникновения на российском авиарынке составлял менее одного пассажира на душу населения. Во многих развивающихся странах этот показатель выше 1.5. В ряде стран Европы — больше двух, в Штатах — больше 3. Это создает хорошие перспективы для роста бизнеса «Аэрофлота». - Понятная долгосрочная стратегия.

У группы есть внятная стратегия развития до 2028 года. Согласно этим планам, «Аэрофлот» планирует удвоить пассажиропоток по сравнению с результатами допандемийного 2019 года — до 130 млн. - Сильный драйвер в лице АК «Победа».

Именно с «Победой» связаны долгосрочные планы развития группы. По словам менеджмента «Аэрофлота», «Победа» сегодня — единственный успешный лоукостер в России благодаря лучшей в своем сегменте бизнес-модели. У компании молодой флот, быстро расширяющаяся маршрутная сеть, низкозатратная модель онлайн-продаж и стабильно низкие операционные расходы. До пандемии авиакомпания росла средними темпами 35% в год и даже в кризис продолжает показывать прибыль. - Высокая лояльность бренду среди потребителей.

«Аэрофлот» — один из самых узнаваемых российских брендов. В программе лояльности «Аэрофлота» участвует уже около 9 млн человек, и она позволяет успешно удерживать пассажиров. - Ключевой акционер в лице государства.

В ходе последнего кризиса государство уже не раз подтверждало свою готовность оказывать поддержу главному национальному авиаперевозчику.

Так, в октябре прошлого года в ходе SPO «Аэрофлота» на 80 млрд руб. государство выкупило акции компании на 50 млрд рублей, использовав средства Фонда национального благосостояния. После этого доля государства в «Аэрофлоте» выросла с 51.17% до 57.34%. Кроме того, в кризис «Аэрофлот» получил от государства субсидии в размере около 9 млрд руб. и госгарантии по кредитным линиям на сумму около 39 млрд руб.

А в марте текущего года замминистра финансов России Алексей Моисеев объявил о создании специальной рабочей группы из представителей Минфина, Минтранса и Банка России, которая будет курировать вопрос стабилизации финансового положения «Аэрофлота».

Как инвестировать

в облигации «Аэрофлота»

Каждый месяц наши эксперты предлагают новые интересные инвестиционные идеи в облигациях, с доходностью от 6 до 15% годовых и разными сроками погашения.

Проценты по облигациям начисляются каждый день с момента покупки. Облигацию можно продать по рыночной цене в любой момент, накопленные проценты остаются у вас.

Чтобы инвестировать в облигации «Аэрофлота» по номиналу, оставьте заявку прямо сейчас!

Наш сайт: Yango.Pro

Facebook | Телеграм | ВКонтакте | YouTube |

ЧТО ПОЧИТАТЬ В YANGO:

✔️ re:Store запускает в продажу облигации

✔️ Зеленые облигации Москвы: это интересно?