❗ СберБанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов.

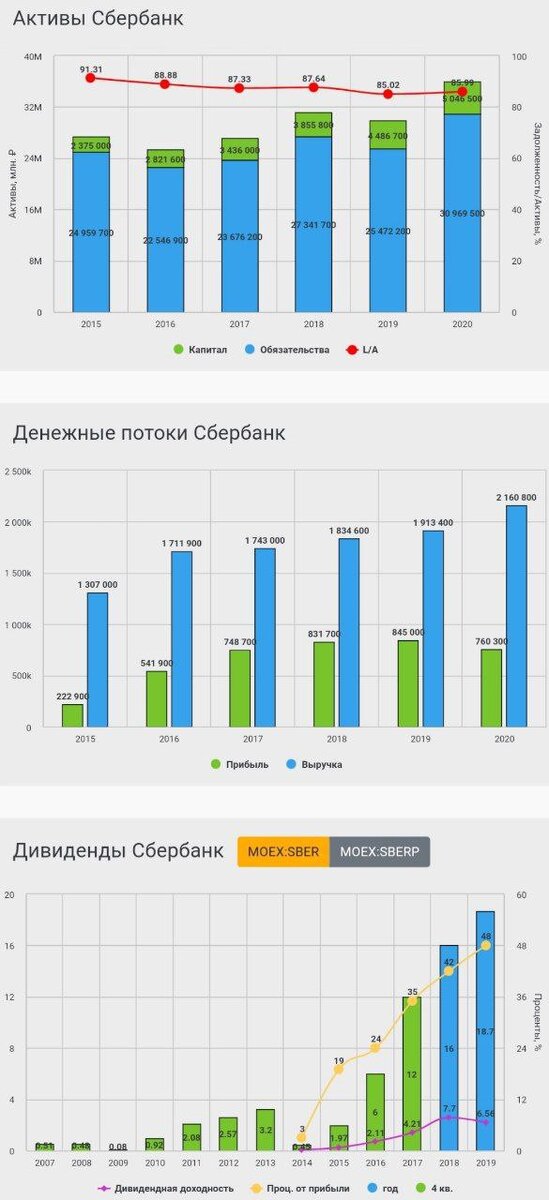

Доля Сбербанка на рынке незначительно сократились, это может говорить о слабой конкурентоспособности с Тинькофф банком и ВТБ, однако Сбер занимает самые большие доли по всем направлениям. На рынке вкладов физических лиц – 43.8%; на рынке привлечения средств юридических лиц – 22.0%; на рынке кредитования физических лиц – 41.0%; на рынке кредитования юридических лиц – 31.4%.

Результаты 2020:

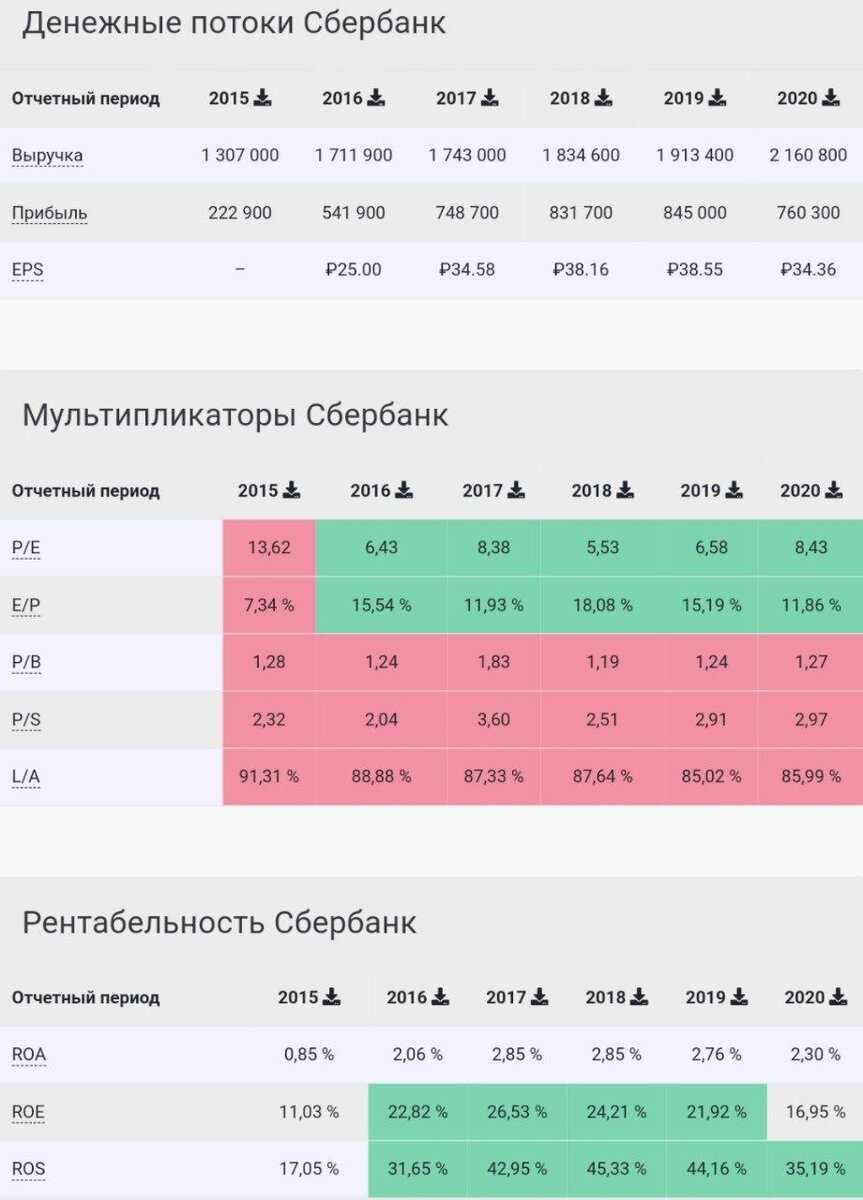

Чистая прибыль сократилась на 10% до 760,3 млрд₽ на фоне вынужденного начисления резервов. Сбер закончил 2020 год лучше ВТБ, чистая прибыль которого сократилась на 62,6%. Наиболее динамичными сегментами по прибыли в 2020 стали платежный бизнес (205 млрд₽, +32% г/г) и брокерские услуги (44 млрд₽, +4% г/г). Банковский бизнес показал снижение, но остается ключевым (636 млрд₽, -28% г/г). Экосистема, просмотровую так много разговоров, впервые стала прибыльным (8,6 млрд руб. в 2020) из-за продажи доли в Яндекс.Маркете (без этой сделки бизнес может выйти в прибыль в 2021-2022).

Чистые процентные доходы увеличились на 13,6% благодаря росту кредитного портфеля и снижению стоимости фондирования. Чистые комиссионные доходы увеличились на 11% благодаря расчётно-кассовому обслуживанию и брокерскому бизнесу. Было создано 412 млрд₽ резервов под возможные кредитные убытки.

Кредитный портфель увеличился на 15%. Драйвером роста стала ипотека, которая выросла на 21,6%. При этом доля просроченной задолженности составила 4,3% (у ВТБ около 6%).

Доля просроченных

кредитов в 4кв составила 4,3%. Коэффициент покрытия резервами кредитов третьей стадии вырос с 98% до 103%. Стоимость риска в 4К20 (за 2020) - 1,8% (2,1%). Капитальные метрики (Базель III, МСФО) выросли до 13,8% — капитал 1 уровня и 14,7% — общий капитал.

За 2м2021 по РСБУ банк увеличил чистую прибыль на 14,5% по сравнению с АППГ – до 179,2 млрд₽. Восстановление потребительской активности и улучшение экономической ситуации способствует Сбербанку. Таким образом, рентабельность капитала вновь превысила 20% на фоне снижения резервирования.

Прогнозы 2021:

Сбербанк прогнозирует прибыль по итогам 2021 значительно выше прошлогодней и сохраняет прогноз по дивидендным выплатам за 2020 год на уровне не менее 50% от прибыли. Сбербанк улучшил прогнозный показатель рентабельности капитала на 2021 на 1.п.п. до 18%. Основным фактором позитивного пересмотра стала стоимость риска (новый прогноз 1,2-1,4% против 1,4-1,6%) на фоне более позитивного взгляда на корпоративный риск в соответствии с актуальными данными модели банка.

В 2021 по прогнозу Bloomberg, совокупная выручка банка может увеличиться на 9%, а чистая прибыль – на все 25%. Открытие Брокер прогнозирует в ближайшей перспективе увеличение стоимости бумаг Сбербанка на 15-20 %, затем последует коррекция. Алго Капитал ожидает коррекционный откат до 250₽. Но прежде они допускаю и рост акции до 300₽, короче все прогнозисты прогнозируют в обе стороны.

На капитализацию компании может повлиять снижение платежеспособности граждан, а также предприятий малого и среднего бизнеса. Но несмотря на некоторый негатив из-за ситуации с платежеспособностью клиентов, компания может выглядеть одной из самых защитных в период повышения ставок. У банка активно растет доля кредитов с плавающей ставкой (40% портфеля, ситуация почти как у меня в портфеле), что положительно позиционирует банк под повышение ключевой ставки ЦБ. В этой связи, потенциальное ужесточение ДКП не будет угрозой для его оценок по марже. По моему мнению, негативным моментом будут являться затраты на всякие SberPay, ТВ, умный дисплей и др., так как Сбер в этом направлении абсолютно неконкурентноспособный и какой смысл это развивать банку не совсем понятно, если у них даже их основная деятельность находится на стадии юрского периода (по удобству), погоня за Amazon вряд ли пойдет на руку частным инвесторам. Думаю, это больше реализация планов государства по цифровизации, нежели развитие бизнеса.

Капитализация компании превышает капитал на ~27%, капитальная стоимость акции ~233₽. Капитал постоянно растет, рентабельность капитала более 20% (на 01.03). С 2017 года рост выручки замедляется, а в 2020 году компания и вовсе начала терять долю рынка. Окупаемость компании 8,3х. Отношение капитализации к выручке 2,46х. Рентабельность активов ~2,85% на 01.03. Маржинальность бизнеса 35,19%.

Если учесть то, что сейчас Сбер не имеет никаких весомых политических рисков, готовится к повышению ставки, показывает хороший результат и готов платить аналогичные дивиденды, то можно считать, что требуемая доходность рынка (11,86%) практически полностью совпадает с моей требуемой доходностью к таким надежным инструментам, а значит, я, считаю, что компания сейчас оценена справедливо (и это первый такой результат моей оценки за последний год). Считаю целесообразным держать привилегированные акции с потенциальной доходностью 12% годовых N-ое количество

Цена: 311.04

#обзор #СберБанк