После восьмилетнего перерыва на российский облигационный рынок возвращается Аэрофлот. Обычно Аэрофлот размещался ну ооооооочень дорого. Возможно сейчас есть шанс купить его дешево.

В первой декаде июня 2021 г. компания собирается предложить рынку свой новый выпуск облигаций. С финансами у Аэрофлота дела обстоят откровенно не очень.

Вообще-то у компании есть планы по выпуску и вечных облигаций. Но пока будет выпуск традиционных.

Цель выпусков: стабилизация своего финансового положения.

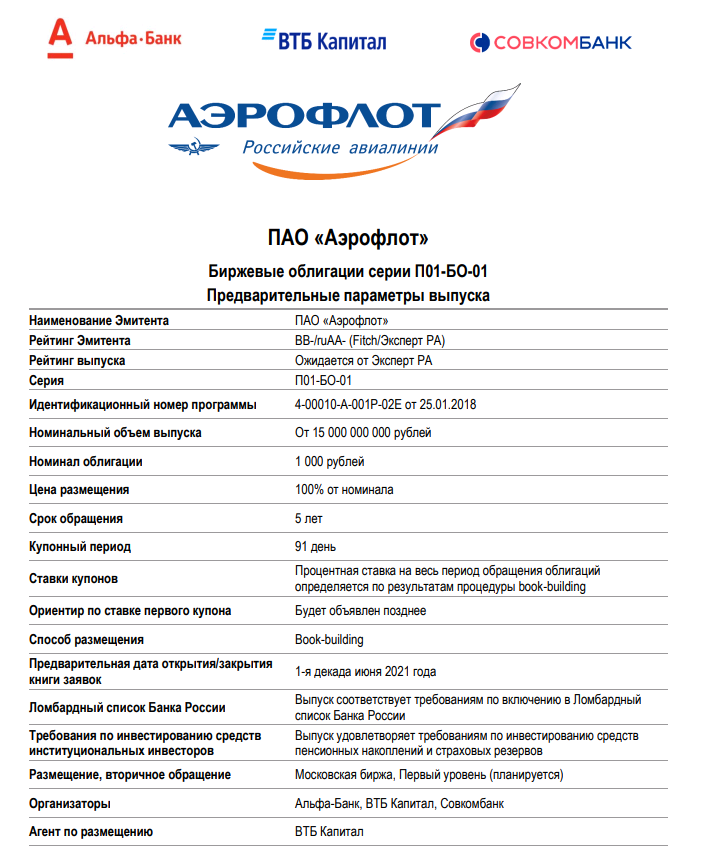

Смотрим терм-шит (внизу)

Аэрофлот выбрал 5-летние облигации с ежеквартальной выплатой купонов, что дает инвестору немного бОльшую доходность, чем при полугодовых купонах, а для эмитента без разницы - сумма выплат одна и та же.

КУПОН. Купон пока не определен, но в документации прописано, что он не должен превышать ставку, определяемую как сумма ключевой ставки ЦБ РФ + 6 п.п. Ключевая ставка сейчас 5% (но 11 июня высока вероятность, что станет уже 5,5%), т.е. компания ограничила ставку купона 11%. На мой взгляд, ставка будет существенно ниже этого уровня.

Эмитенты со схожим рейтингом (а рейтинг у Аэрофлота высокий - "ВВ-" от Fitch и "ruAA-" от Эксперт РА) в последнее время размещались по ставкам ниже 9%.

Но это финансово устойчивые компании, а у Аэрофлота все печально. Если быть объективными, конечно.

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ АЭРОФЛОТА

ФИНАНСЫ. Самая актуальная отчетность Аэрофлота, подготовленная по международным стандартам финансовой отчетности (МСФО), отражает деятельность компании за 1 квартал 2021г. Пассажироперевозки упали на 43% по сравнению с 1 кварталом 2020г., зато выросли грузоперевозки на 66%. У Аэрофлота нет грузовых самолетов, грузы перевозятся в багажном отделении. Это и все настоящие плюсы в финансовой отчетности. Все остальные показатели снизились: выручка на 39%, показатель EBITDA - на 41%, убыток на 12%. Зеленым выделила кредитный портфель и лизинговые обязательства только потому, что они не выросли за квартал, но по сравнению с EBITDA долги огромнейшие. Эмитентов с такими значениями метрики Чистый долг/EBITDA =30х у нас на рынке еще не было)))) Ну 5х, ну 15х у Мечела было когда-то, но не 30х.

Понятное дело, выпуск разместят, понятное дело, не по 11%, но эта сделка будет построена только на уверенности, что с Аэрофлотом ничего не случится, что государство поддержит единственного перевозчика, вряд ли станут банкротить его.

Для тех, кто думает также, наверное покупка этих бумаг хорошая инвестиция. В надежде, что жизнь таки восстановится и станет прежней. Обычно Аэрофлот размещался ну ооооооочень дорого. Возможно сейчас и есть шанс купить его дешево.

Инвестирование - невероятно интересный процесс. Однако, если первый опыт оказывается неудачным, трудно потом решиться на вторую попытку. А зачастую уже и не с чем решаться, все проиграно. Инвестирование - это не игра, не казино. Это продуманные действия. Формируйте свой инвестиционный портфель разумно, начните с низкорисковых облигаций (которые выпущены компаниями первого и крепкого второго эшелонов), потом с появлением опыта добавляйте более рисковые активы- высокодоходные облигации, акции.

Как отбирать эмитентов и куда смотреть, выбирая их облигации, - тема моего канала.

*** Подписавшись на канал, Вы не потеряете этот материал и сможете быть в курсе всех вновь изданных* **

Удачных вам инвестиций!