Прежде чем начать инвестировать в финансовый рынок или доверить свои средства в управление, определите свой #инвестиционный профиль Это позволит избежать некоторых ошибок, разочарований и неожиданностей и сделает инвестиционный процесс более приятным и, главное, осознанным! Вам нужно ответить всего на 5 вопросов.

Это канал Ю Capital, за разумное инвестирование.

Оставайтесь до конца и вы прочтёте вопросы, ответив на которые сможете оценить свой инвестиционный профиль и понять, какая структура портфеля (или стратегия инвестирования) вам более подходит. Эту оценку вы сможете сделать сами или обратитесь ко мне.

Итак, чтобы выбрать #пассивный доход или #агрессивное управление , #заработать много денег или #увеличить накопления нужно осмысленно сделать выбор, понимая свои склонности, возможности и ограничения. Для этого я предлагаю ответить хотя бы на 5 вопросов:

1) цель инвестирования;

2) допустимые риски;

3) размер вложений;

4) период инвестирования;

5) ограничения.

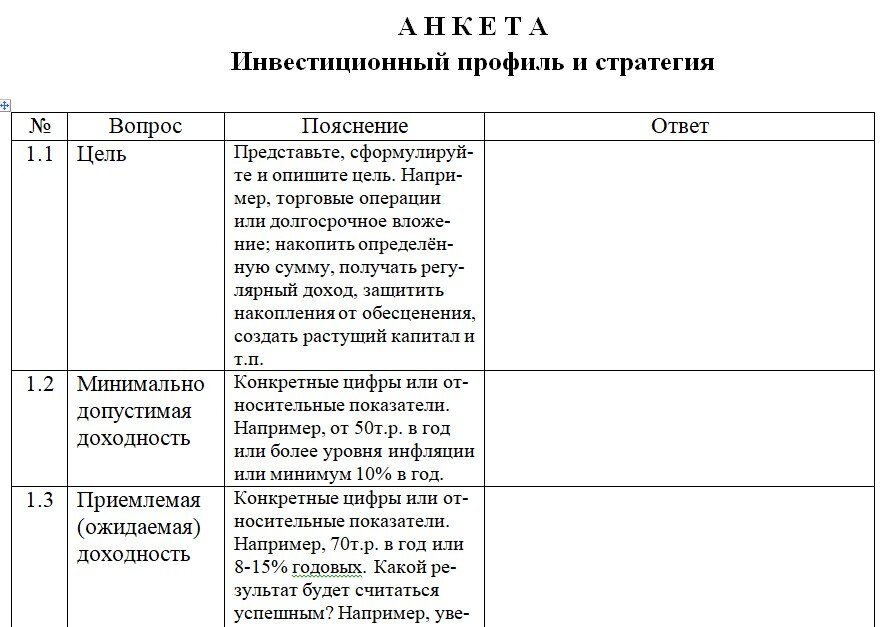

Цель инвестирования.

Казалось бы всё очевидно. Но для вашего консультанта это может быть совсем не так, поскольку, как правило, он видит ситуацию шире.

Попробуйте на бумаге описать свою цель и конкретизировать её. Это может быть долгосрочное инвестирование с регулярным доходом или торговые операции с выводом средств; накопить определённую сумму к такой-то дате или сохранить имеющиеся сбережения; создать растущий капитал или получить максимальную доходность за год и т.д. Все хотя заработать, но цели у всех разные.

Не лишним будет указать минимальную доходность в конкретных цифрах (рублях или процентах). Это может быть, например: 12% годовых, выше инфляции, выше среднерыночной доходности или 100 тыс. руб. в год.

В дополнение определитесь с приемлемым целевым уровнем дохода. Установление "вилки (диапазона) доходности" позволит вам быть более гибким, а также внесёт дополнительный критерий оценки управляющего капиталом.

Кстати, напишите в комменты, какие цели инвестирования у вас?

Допустимые риски.

Оцениваем ваш риск-профиль на основе описания склонности к риску, факторов и событий, которые вызывают опасения или от которых хотелось бы застраховаться. Например, падение цен на нефть, скачок инфляции, санкции и пр.

Поскольку инвестируемые средства не безграничны и из пользования выбывают на некоторый период, представьте, какое допустимое снижение активов (вложений) вы способны "незамечать", т.е. спокойно и с пониманием пережить. На какие потенциальные потери вы готовы? Например, 10% от стоимости вложенных средств или не более 5% от индекса МосБиржи. Нужен параметр, что бы понять, когда надо выйти с рынка, если что-то пошло не так и стратегия оказалась не верной. Если же вы отвечаете однозначно "нет", то, боюсь, финансовый рынок не для вас. Нет абсолютной защиты от потерь, но есть принцип: чем ниже риски, тем ниже будет доходность. Если хотите обсудить этот момент, пишите в комментарии! Приведу примеры и аргументы.

Определите для себя стоп-фактор - что должно случиться, чтобы пришлось отказать от инвестиций и вернуть деньги?

Размер вложений.

Иногда спрашивают, мол, какая разница 1000 руб. буду вкладывать или миллион долларов? Разница существенная, ведь от этого зависит и активы, которые можно приобрести, и диверсификация портфеля, и целесообразность с точки зрения комиссионных расходов, и, в некоторых случаях, статус инвестора. Да и это не всё.

Определитесь с суммой, от настоящего использования которой вы можете безболезненно отказаться. Обычно это 10% имеющихся средств. Но бывает иначе. По умолчанию валюта инвестирования рубль, но всё же лучше уточнить и валюту.

Инвестор и/или управляющий должны понимать, насколько эта сумма существенна. Ведь это могут быть все сбережения или даже заёмные средства, а может быть 5% от накоплений или сумма с одного из банковских счётов, по которому закончился срок вклада.

Регулярность вложений - важный параметр. Как вы будете инвестировать: единовременно внеся все средства или частями, регулярно пополнять счёт или одноразово, будете выводить текущий доход или реинвестировать?

Период инвестиций.

Этот раздел поможет понять горизонт инвестирования и требуемый уровень ликвидности, т.е. возможности вывести вложения, превратить активы обратно в деньги и снять с брокерского счёта.

Срок инвестиций в инструменты финансового рынка обычно не меньше года. Главное, что нужно знать: чем короче срок инвестирования, тем выше риски и меньше возможностей реализовать цель. Но если инвестирование на 5-10 лет не для вас, заложите хотя бы 1,5-2 года для возможности получения дивидендов по акциям, купонов по облигациям и выравнивания стоимости в случае её спадов.

Определите требуемую ликвидность. Если потребуется вернуть средства, как быстро они должны оказаться у вас? Правило действует то же самое.

Не лишним будет знать, готовность к продлению или прекращению инвестирования. Как вы поступите, если цель достигнута раньше срока? Что делать с портфелем, если цель в срок не достигнута? Ответы позволят выбрать стратегию действий и быть готовым к её реализации.

Ограничения.

Это дополнительная опция. Здесь я рекомендую описать то, что считаете недопустимым. Например, вложения в конкретную компанию и инструмент. Какие действия недопустимы в процессе инвестирования или управления вашими средствами?

Обобщив ответы потенциального инвестора можно отнести (укрупнённо) к одной из трёх групп:

1) агрессивный инвестор - склонен к риску, ориентируется на высокий доход, предпочтительны волотильные и ликвидные инструменты;

2) консервативный инвестор - предпочитает невысокий риск, среднюю доходность, более надёжные и не волотильные инструменты для размещения средств;

3) пассивный инвестор - сохраняет высокую ликвидность и при минимальных рисках рассчитывает на стабильный невысокий доход.

От типа инвестора зависит структура портфеля и его содержание, а также частота действий, совершаемых с ним. Зачастую способ управления найдёт отражение и в размере комиссии и прочих вознаграждений управляющего.

Свои ответы вы можете оформить, например, в виде таблицы.

Первые три читателя, написавшие мне через мессенджер, получат на почту анкету целиком и мою оценку с рекомендациями - бесплатно.

Если вы не успели или хотите получить детальный разбор своего профиля, то может воспользоваться формой ниже всего за 250 руб.

Надеюсь, материал был полезен. Напишите в комментариях, если что-то вызывает вопросы? Кому из вас брокер оценивал инвестиционный профиль?