Всех рад видеть на канале после долгих майских праздников. Как многие уже наверняка видели, по рынкам прошла небольшая коррекция - многие активы подешевели, несмотря на общий рост индекса S&P 500 и Dow Jones. Такая раскорреляция - один из признаков скорой коррекции, поэтому с новыми покупками нужно быть аккуратными.

Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском и американском рынке, то добро пожаловать на канал!

Сейчас есть компании, которые соответствуют сверхинвестиционному уровню и которые можно добавлять в портфель. Сегодня я расскажу про классного биофармацевта - Emergent BioSolutions (тикер EBS).

Emergent BioSolutions - американская биофармацевтическая компания, которая разрабатывает вакцины и терапевтические антитела для инфекционных заболеваний и предоставляет медицинские устройства для целей биозащиты. Среди известных продуктов компании - BioThrax (адсорбированная вакцина против сибирской язвы), единственная вакцина против сибирской язвы, лицензированная FDA. Компания также производит фармацевтические препараты для лечения инфекционных заболеваний, таких как холера и брюшной тиф.

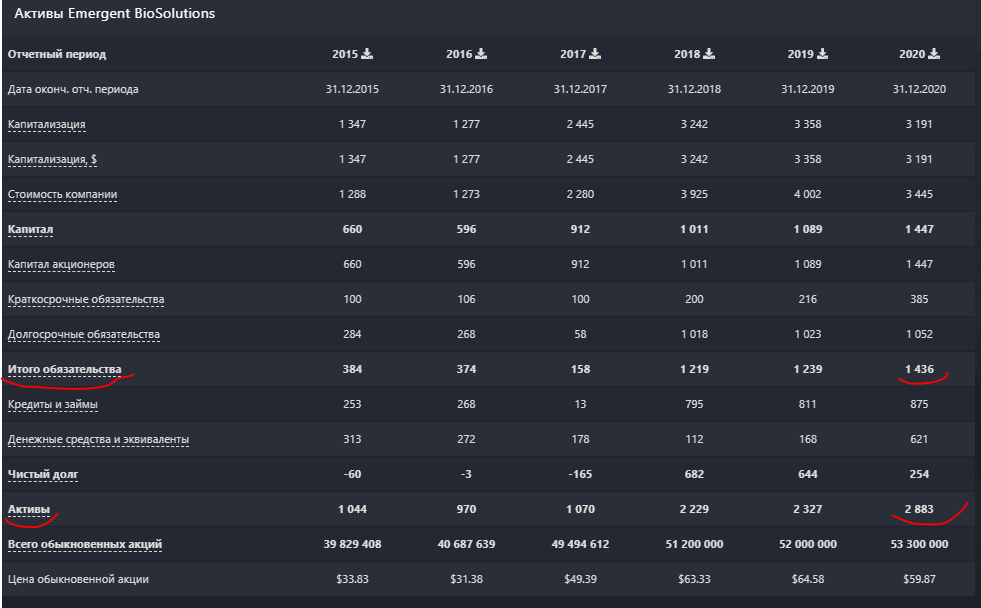

Пропустим компанию через принципы Разумного инвестирования Грэма-Баффетта. Начнем анализ с активов:

Соотношение активов и обязательств идеальное - 2 к 1. Ставим плюс компании.

Рассмотрим денежные потоки:

Выручка с 2015 года выросла в 3 раза, а чистая прибыль, благодаря ковидному 2020-ому году, выросла на 242 миллиона долларов по сравнению с 2015-ым годом, что в относительном пересчете равно росту на 384%! И это прекрасно.

Ожидания по дальнейшему будущему компании (вне ковида) прекрасные, поскольку общие цели инвест домов по бумаге - это покупка и усредненная цель в 91$. Вот данные с портала finance.yahoo:

Про мультипликаторы:

P/E находится на хорошем уровне в 10,46 по Black Terminal, а Investing показывает ещё меньшее значение в 8,38. Напомню, значение Цена/прибыль не должно превышать 12.5. Вывод - компания стоит недорого, покупка с текущих значений привлекательна.

Статья не несет в себе индивидуальной инвестиционной рекомендации и не призывает к каким-либо действиям/бездействиям.

Техническая картина:

Компания скорректировалась с максимума на 57% - это связано со спекуляциями на тему производства вакцины от ковида для компаний Johnson & Johnson и AstraZenica. Сначала акции под эту историю разгоняли, а потом выяснилось, что компания не может справиться с заявленным объемом + плохая история с заражением 15 млн доз вакцин из-за технической ошибки. Не буду вдаваться в подробности, поскольку весь негатив уже учтен в цене и в целом компания специализируется не на помощи в производстве вакцин для других компаний, а, в первую очередь, на производстве и продаже своих вакцин.

Выводы: 1. Компания финансово стабильна.

2. Денежный поток замечательный - великолепный рост и выручки, и чистой прибыли.

3. Негатив по бумаге уже учтен в цене.

4. Компания находится на приемлемых уровнях покупки - потенциал роста до усредненного прогноза инвест домов: 54%.

А что вы думаете по поводу этой компании? Добавили бы в портфель, или подождали?

Как простому инвестору получить доходность от IPO и есть ли в этом смысл?

Cash GO: лучший экономический симулятор про инвестирование и не только по принципам Роберта Кийосаки