Цель этой статьи - заинтересовать наших граждан в повышении своей финансовой грамотности, да и просто пошевелить извилинами в направлении своего будущего, и не в мечтах, а в конкретно выраженном плане.

Начало

За последние несколько недель я опрашивал своих коллег, друзей и знакомых на предмет планирования своего финансового будущего, и получал довольно недвусмысленные ответы что плана, как такового, и нет. Очень может быть что опрос был чрезмерно въедливым и переходил границы дозволенного, либо же был попросту неуместен - в этом случае мне еще придется извиниться.

Немного поразмыслив, я решил написать здесь, чтобы проникнуть немного в суть происходящего, ну и по возможности дать какой-никакой инструментарий для создания базового плана. И хотя здесь и так уже имеется очень много статей, заметок, да и просто ссылок на ресурсы где можно это сделать самостоятельно, лень-матушка не позволяет многим этого сделать.

Едем дальше

Просторы Интернетов велики, а времени мало чтобы во всё это вникать - нужно работать, работать и работать! Хотя лень - это также и великий двигатель прогресса, так как появляются те, кому лень работать до упаду, и они начинают искать пути получения желаемого меньшими усилиями. Я здесь пишу как для первых, так и для вторых, в надежде что первые немного очухаются и смогут сами себе ответить на вопросы, которые я задавал себе и другим - они будут приведены чуть ниже. Ну а вторые смогут взять и адаптировать под свои нужды.

Насчет планирования уже и так написано очень много , поэтому плодить это дальше не вижу смысла, учить кого-то этому также не представляет особого смысла так как если человек заинтересуется - то сам пойдёт; изучит и начнёт использовать.

Планирование видят как что-то нудное и необязательное, то что можно держать в голове и вывалить на ничего не подозревающего консультанта или специалиста как бесформенную субстанцию. Спец может и рад бы из этого "слепить" что-то более или менее подходящее под запросы клиента, но траты человеко-ресурсов в этом случае оказываются не в пользу обеих.

Едем еще дальше

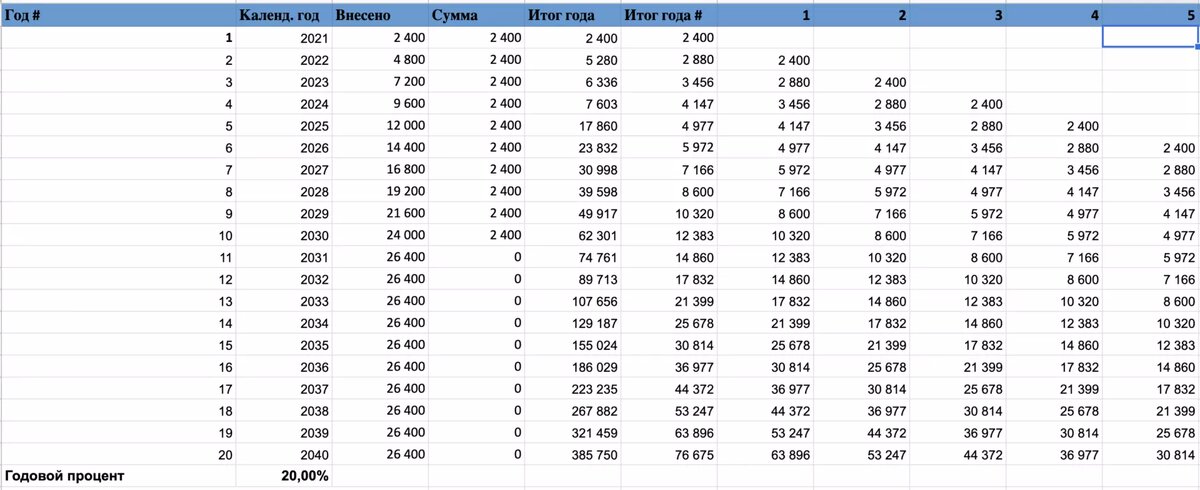

Для более наглядного понимания представляю таблицу, с помощью которой можно составить оный план. У каждого из нас он будет свой, поэтому можете сделать копию документа и доработать под себя.

Таблица выше показывает результаты инвестирования за двадцать лет, из которых только десять были сделаны взносы. Рубли, доллары, фунты или евро-тугрики - не имеет значения, главная мысль здесь это то, как работает сложный процент. При условии взносов на протяжении десяти лет, каждый год, при общей сумме в 2400х10=24000 получается то что выше.

Дальнейшие изыскания

Можно пойти дальше и сделать расчёт когда вы будете взымать ренту в 5% или 10% каждый год, оставляя работать на себя оставшиеся; главное здесь - это понять что нужно делать.

А можно и перераспределить "избыток" в других направлениях. По своей сути, выше описывается сценарий создания потока денежных средств (cashflow), которым вы затем, по своему усмотрению, будете управлять и направлять.

Насчёт "как" так же много чего написано, и в следующих статьях сделаю сравнения из существующих способов и инструментов. Мы начнем с с самого низа рисков - банковских вкладов, облигаций (федеральных и корпоративных), и пройдемся по акциям разных эшелонов. На VC.ru уже есть авторы со статьями о "как" достойными изучения, и они будут приводиться в качестве руководства.

Группа в VK.com

Телеграм канал @rodofond