В 2021 году сырьевые рынки показали космические темпы роста, особенно рынок минеральных удобрений. Цены на сельскохозяйственные культуры выросли, в связи с чем у крупных агропромышленных комплексов увеличился спрос на потребление удобрений, с целью увеличения производства. Наибольший спрос наблюдался в Северной и Латинской Америке, согласно отчёту крупнейшего российского поставщика ПАО «ФосАгро». Замедление экспорта удобрений из Китая и сезонный спрос также послужили драйверами роста цен.

Увеличение спроса привело к увеличению цен на основные азотные и фосфорные удобрения используемые фермерами.

Российские производители остаются в выигрыше из всей этой ситуации, так как им на руку играют такие факторы как:

- Рублёвая себестоимость производства.

- Обесценение рубля к доллару.

- Низкие цены на газ при производстве азотных удобрений.

Даже если темпы роста замедлятся или скорректируются, 2021 год обещает быть у производителей удобрений щедрым на дивиденды.

ПАО «ФосАгро»

Согласно дивидендной политике выплаты происходят из свободного денежного потока и процент выплаты зависит соотношения Чистый долг/EBITDA:

- Чистый долг/EBITDA <1 = 75% и более.

- Чистый долг/EBITDA больше 1, но меньше 1,5 = 50-75%.

- Чистый долг/EBITDA больше 1,5 = менее 50%.

По факту, компания всегда выплачивает гораздо больший % дивидендов за счёт нераспределённой прибыли.

Уже по первому кварталу опубликованных операционных результатов, можно судить, что годовые финансовые результаты будут внушительными. Падения объёма продаж фосфорных удобрений в странах Африки, СНГ и Северной Америке, было нивелировано ростом в 1кв. 2021 г. в Латинской Америке на 163% к/к. Кстати, потребление фосфорных удобрений в целом в Северной Америке выросло, но из-за введения пошлин на импорт удобрений из Марокко и России, заказывать стало отчасти не выгодно.

Азотные удобрения показали рост на 12% в сумме за 1 кв. 2021 года к 1 кв. 2020 года и итоговые продажи удобрений на внешних рынках выросли на 6,7%. Наибольший рост спроса азотных удобрений был в Северной Америке +177%.

Так как компанией владеет семья Гурьевых (48,67%) и основные капитальные затраты завершены, то выплата щедрых дивидендов основной приоритет, а высокие цены на удобрения помогут в этом.

ПАО «Акрон»

Согласно дивидендной политике, компания выплачивает не менее 30% от чистой прибыли по МСФО, но в действительности размер дивидендов всегда больше.

В отличие от «ФосАгро» по отчётности РСБУ у компании «Акрон», можно наблюдать её финансовые результаты за 1 кв. 2021 года. Валовая прибыль выросла в 3 раза по сравнению с 1 кв. 2020 года, при не особо изменившейся себестоимости. Долг компании сократился на 9,5 млрд рублей. В отчётности МСФО, вероятнее всего компания получит рекордную прибыль за 1 кв. 2021 года.

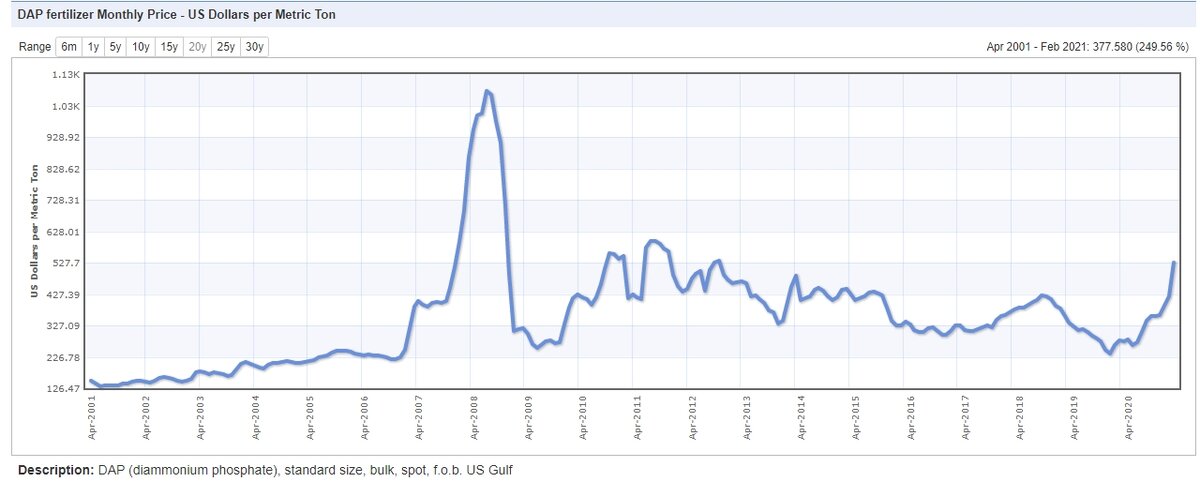

Ко всему прочему, компания публикует рыночные цены на свою основную продукцию и можно наблюдать резкое восстановление до уровней 2014 года, вот только до декабря 2014 года курс национальной валюты был в 2 раза ниже.

Компания уже объявила, что за отчетный 2020 год направит на выплату 30 рублей на акцию, так как год оказался не самым удачным для компании. Однако, за 12 месяцев с будущей выплаты, суммарный дивиденд составит 305 рублей. В 2021 году по заявлению менеджмента, основные выплаты будут приходиться на конец года, для снижения долговой нагрузки.

В каждом отчётном году, компания выплачивает дивиденды из нераспределённой прибыли и в своих отчётах не учитывает их в дивидендном периоде, однако в таблице ниже они учтены.

Если на конец года не ожидается резкого скачка валюты до 85 рублей за доллар, то прогнозируемая чистая прибыль вполне достижима и ожидаемый дивиденд будет около 605 рублей, что на текущий момент около 10% дивидендной доходности.

ПАО «КуйбышевАзот»

Согласно дивидендной политике, компания направляет около 30% от чистой прибыли РСБУ, но совет директоров не всегда придерживается её.

В отличие от других, компания занимается не только химическими удобрениями, но и промышленной химией (масло, щелочной сток, растворители, сода, сырье полимерное, кислота азотная), а также полиамидными нитями и тканями. Эмитент является монополистом в сфере производства полиамида-6.

За счёт как раз химической отрасли которая составляет 50% от всей выручки, в 1 квартале 2021 года, компания показала существенный рост валовой прибыли, в 2,26 раза по РСБУ. Прибыль же составила 2,29 млрд рублей, что выше среднеквартальных значений по предыдущим годам.

Компания за 2020 год выплатила очень щедрые дивиденды, относительно полученной прибыли. Предположив, что за 2021 год доля из прибыли составит также 50%, мы получим 16,3 рубля на акцию, с дивидендной доходностью на текущий момент 7,2%.

Сводная таблица по прогнозной дивидендной доходности производителей удобрений

Итоги года могут оказаться прорывными для отрасли, главное чтобы не возникла существенная валютная переоценка, а она возможна при резком скачке доллара к рублю. Но даже при отличных результатах, в ценах уже заложена будущая дивидендная доходность и поэтому её трудно назвать впечатляющей.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.