По просьбе подписчика разработал калькулятор, позволяющий сравнить предложения по рефинансирования, оценить "подводные камни" в виде дополнительных обязательных страховое, комиссий за выдачу, обязательных оценочных работ и других платежей. Предложения можно сравнить между собой и выбрать лучшее, со всеми фактами на руках.

Заполнение данных

Калькулятор состоит из пяти листов. Первый лист - ввод данных и сравнение кредитов. Остальные листы для расчета параметров кредита.

Рассказывать буду на примере своего кредита в Сбербанке и рефинансирования в ДОМ.РФ (да-да, в том самом ДОМ.РФ! Я же писал, что уже был с ними знаком!).

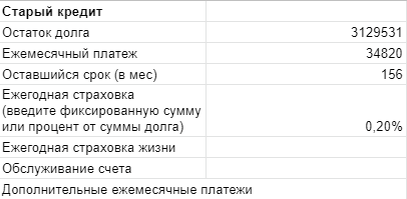

По старому кредиту нужно ввести

- остаток долга,

- остаток срока кредита в месяцах (я рассматривал только кредиты с ежемесячным платежом равной суммой),

- ежемесячный платеж

- ежегодная страховка объекта недвижимости (можно вводит фиксированную сумму, например 10000 или процент от остатка долга)

- ежегодная страховка жизни (аналогично, фиксированная сумма или процент)

- ежегодное обслуживание счета (фиксировання сумма или процент)

- дополнительные ежемесячный платежи (например, за смс).

Ежегодные комиссии/страховки учитываются в том месяце, когда оставшийся срок кредита (в месяцах) делится без остатка на 12 - то есть когда осталось ровное количество лет.

По рефинансированию нужно ввести все то же самое, кроме остатка долга, а также:

- комиссия за выдачу кредита (фиксированное значение или процент от суммы долга)

- стоимость оценки

- стоимость перерегистрации

Все эти три платежа учитываются в сумме первого аннуитетного платежа.

Расчет

Расчет на всех листах аналогичен, поэтому рассмотрю только лист "Рефинансирование 1"

В ячейку A1 копируется ежемесячный платеж, в A7 копируется сумма долга, в B7 копируется срок в месяцах. Дальше вычисляется столбец B с ячейки B8 - с помощью функции SEQUENCE перечисляются все числа от указанного срока до 1:

=SEQUENCE(B7;1;B7;-1)

Потом заполняется колонка A с ячейки A8 вниз. Принцип простой - если в соседней ячейке B что-то есть - указываем значение из A1, в противном случае пустую строку:

=if(B8<>"";$B$1;"")

После этого мы можем вычислить процентную ставку по кредиту в B2 с помощью функции IRR (я про нее писал недавно здесь)

=IRR(A7:A)*12

Теперь мы можем рассчитать колонки D

=if(B8="";"";-($A$7+sum($E$7:E7))*$B$2/12)

и E

=if(B8="";"";A8-D8)

Наконец, рассчитываем дополнительные платежи (колонки E:I) и суммируем все это в колонку С. (Не забываем в самый первый платежный период добавить еще 3 дополнительных платежа - комиссию за выдачу, стоимость оценки и стоимость перерегистрации).

Когда у нас есть полный график затрат по кредиту, мы легко можем посчитать полную стоимость кредита - аналогично процентной ставке:

=IRR(C7:C)*12

Остается только перенести все данные на лист сравнения и сравнить :-)

Как видно, рефинансирование для меня было очень даже выгодным. Но не нужно гнаться за самым низким процентом. Бесплатный (или очень дешевый сыр), как известно, в мышеловке. В моем случае, скидка в 0.3 процентных пункта обуславливалась дополнительной страховкой жизни, которая стоила немногим более 0.5% от остатка долга в год, что перекрывало всю скидку.

Делюсь с вами файлом. Будьте финансово граммотными, не ведитесь на мнимые скидки, низкие проценты с конскими комисиями. Если есть вопросы - добро пожаловать в комментарии!