Я начал заниматься инвестициями еще до начала всероссийского хайпа - в октябре 2018 года. Прошёл бесплатный курс Открытие брокера (обучения от Тинькофф тогда еще не было), закинул первые 10 000 рублей и начал прощупывать почву, постепенно закидывая по 5-10 тыс с доходов.

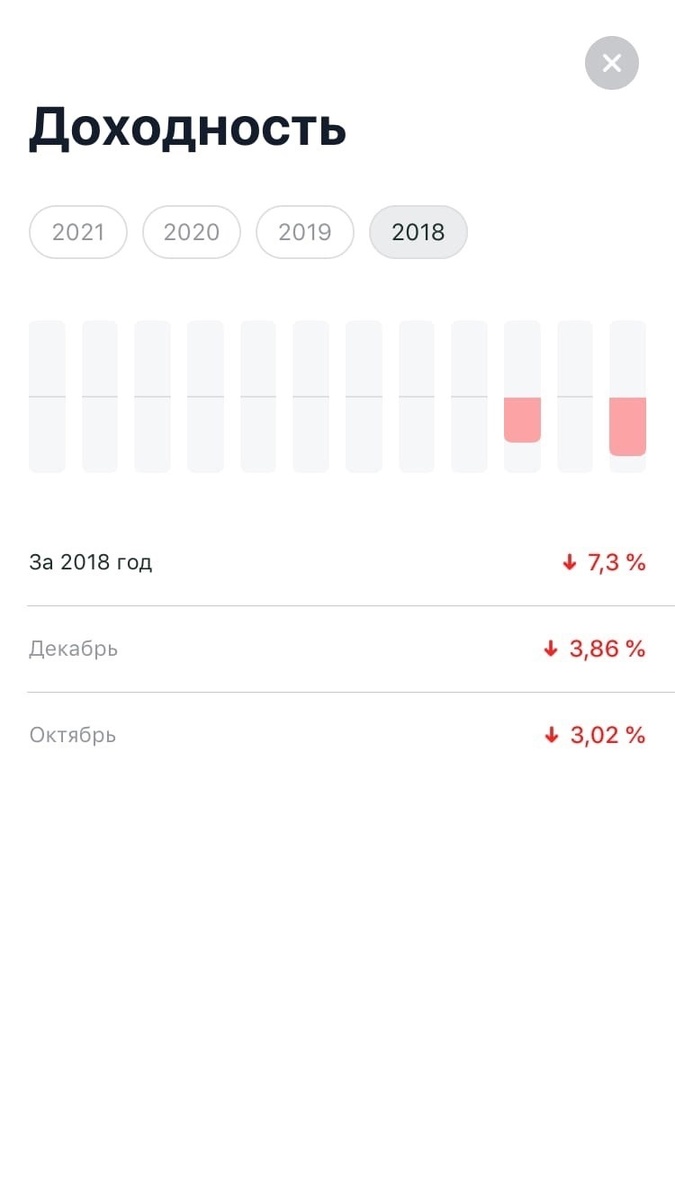

Конец 2018 года оказался смазанным из-за начала торгового конфликта Китая и США, ушел на -7% в минус.

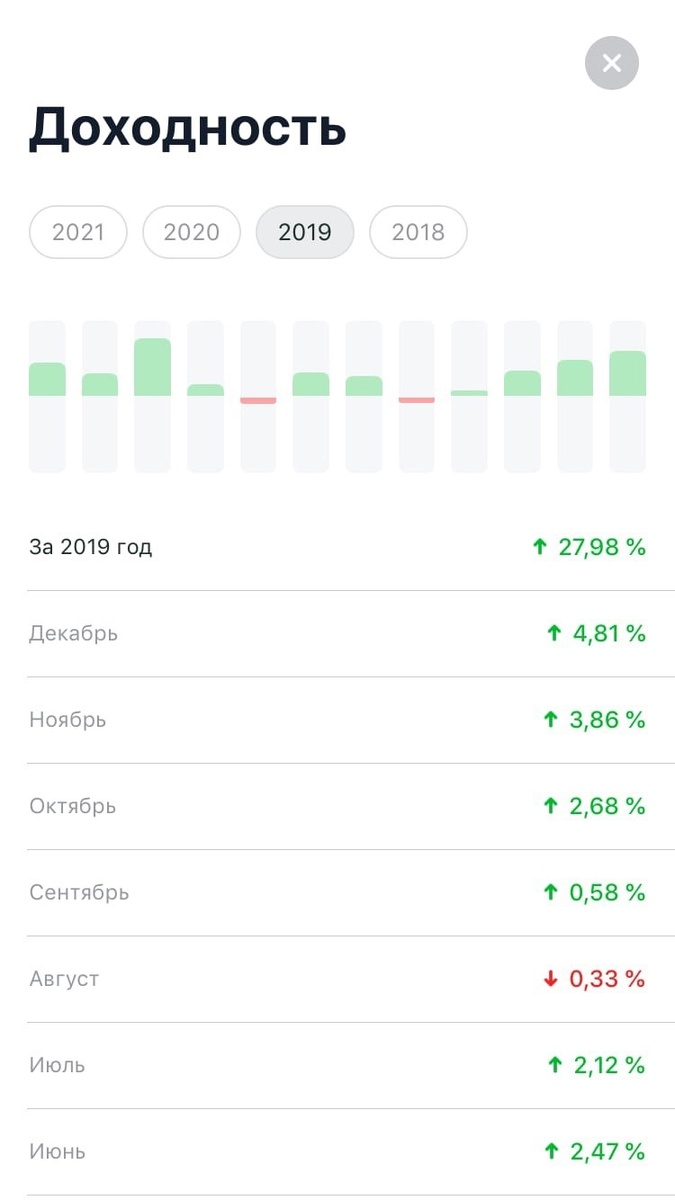

Но за следующий год я добил портфель до 300 000 рублей, получив при этом +27% годовых в рублях. В пять раз больше банковского вклада, которые я ранее использовал для накоплений. Нехило, подумал я тогда, это действительно работает.

Пандемийный 2020-й для меня прошёл не столь гладко, как у большинства - я оказался в минусе по итогам. Не было "подушки" для докупки новых и усреднения старых акций на просадке - я просто ждал восстановления и пару раз на панике продал несколько акций (сказалось отсутствие опыта). В марте 2020-го счёт показал -30%, долго восстанавливался, но в ноль так и не вышел и по итогам года я понял, что что-то нужно менять.

В октябре 2020-го вместо сдачи квартиры в аренду я решаю ее продать (инвестквартира, на которой я заработал 100% вложенного за 6 лет, это не единственное жилье) и сформировать свою будущую пенсию, которая лет через 20 будет кормить мою семью.

В течение полугода я сформировал 3 портфеля, о которых я уже рассказывал, распродав почти все акции, купленные ранее (они были слишком рискованными для "нового меня")

Когда у тебя портфель 100-300 тысяч рублей, ты готов идти на риск и вкладываться в условную Теслу и неликвидный третий эшелон. Ведь 300к в наше время - это небольшие деньги. Это отпуск вчетвером в приличном отеле Пхукета (даже не Мальдивы), это 12-летний Фольксваген с тонной проблем и жрущим масло двигателем, это аренда евродвушки в ТТК на протяжении полугода.

Но если ты на биржу занес почти 4 млн рублей от продажи квартиры, на которую кровью и потом зарабатывал несколько лет - желание быстро обогатиться резко уменьшается, ведь возможен противоположный, более печальный исход этой кампании.

Именно по этой причине я готов на "средний результат" в инвестициях. Меня вполне устроит 10-20-30% годовых на портфель, я готов на несколько отрицательных или околонулевых по доходности лет. В любом случае через 20 лет сложный процент сделает своё дело.

Выбор инструментов со средним результатом

Облигации - по прежнему не моё. На длинном горизонте толку от них кроме парковки денег - нет. Хотя это самый безопасный инструмент.

Акции роста перевожу в ETF широкого рынка с целью получения того самого усреднённого результата. Кроме того, это много проще - у меня нет ни времени, ни желания отслеживать все новости по всем эмитентам в портфеле.

Российский портфель уже на 100% в ETF-фондах. Американский переведу в течение года после отработки идей, под которые покупались акции роста.

Американские дивидендные акции - наше всё. Они как правило менее волатильны, более предсказуемы и дают "живые деньги" раз в квартал. А если их еще правильно выбирать, то дивидендный доход будет расти каждый год.

В шорты не одеваюсь.

Фьючерсы, опционы, маржиналка... что?