На этой недели протестируем стратегию «бабочка».

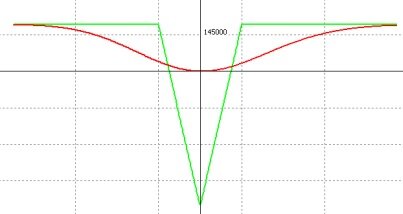

На момент покупки, на 22.04, индекс РТС находился в районе 147500 пунктов. Были приобретены опционы колл и пут со страйком 147500. И тут же были проданы вышестоящий колл 150000 и нижестоящий пут 145000. Общая стоимость стратегии составила 2010 пунктов. В случае, если индекс закроется на дату экспирации всего на 2500 пунктов больше или меньше от страйка 147500 я получу прибыль. Прибыль от этой стратегии составляет 490 пунктов.

В пятницу индекс плавно прибавил 1500 пунктов.

В понедельник и вторник индекс плавно подрастал до 150000, но потом ударился в линию сопротивления и начал снижаться.

В итоге в четверг в момент экспирации цена стала 148000. Опционы колл вошли в деньги, а опционы пут нет. И у меня в момент экспирации вместо вошедшего в деньги опционы появился фьючер по цене 147500. Я его продал по 148300, частично компенсировав свои убытки в итоге на убыток по данной стратегии обошлась мне в 1210 пунктов.