Так как же это сделать ?

Ответ прост, обычный расчет. В приложении для смартфонов, хотя в веб версии сделать это будет гораздо легче. Итак приступим:

- первое что нужно сделать, помимо максимально возможного первоначального взноса - это иметь отложенных денег на 2-3 ежемесячных платежа, так для подстраховки и своего спокойствия.

- вторым делом, если ваша ипотека от Сбербанка скачиваем ДомКлик на телефон или регистрируемся на сайте, это поверьте ооочень облегчает жизнь, там можно посмотреть все документы, отчеты, чат с поддержкой, калькулятор ипотеки, снизить ставку по кредиту и многое, многое другое. Если у вас другой банк, то используйте аналогичный сервис в вашем банке - не пожалеете

- Третье и пожалуй самое важное - это правильно и методично гасить кредит. Как ? Опишу на личном примере ниже.

А суть вот в чем, когда вы оформляете ипотеку, и скажу сразу, не стоит бояться большого срока, я оформил себе на 15 лет, хотя при оформлении меня убеждали взять на 5 лет и "немного потерпеть зато все быстро выплатишь" полнейшая чушь и бред, вообще я хотел брать на 25 лет. Но взял я на такой срок только потому что мой ежемесячный платеж в 15000 рублей (хотя потом я его снизил до 7000 в месяц, но об этом ниже) меня более чем устраивал, и исходил я из следующих соображений:

1. Чем больше срок, тем меньше ежемесячный платеж, но гораздо больше переплата в конце срока если выплачивать кредит не зная нюансов, а это важно.

2. Подобрать именно тот размер ежемесячного платежа при котором можно будет гасить долг досрочно.

3. Иметь при оформлении как можно больший первоначальный взнос. В моем случае половину стоимости я накопил откладывая деньги на инвестиционный счет, грубо говоря покупал акции, вкладывался в фонды и т.д. со средним и маленьким риском на протяжении нескольких лет. В итоге мой первоначальный взнос оказался прилично больше чем я изначально рассчитывал и это очень даже обрадовало.

Почему именно на инвестиционный счет, всё просто, если откладывать деньги в банке под процент, то максимум на что можно рассчитывать это 8% годовых при реальной годовой инфляции около 15 а то и 20% сами понимаете не очень. При инвестировании общий годовой доход будет больше да еще дивиденды по акциям выплачиваются, но щас не об этом.

Теперь мы плавно переходим к нюансам.

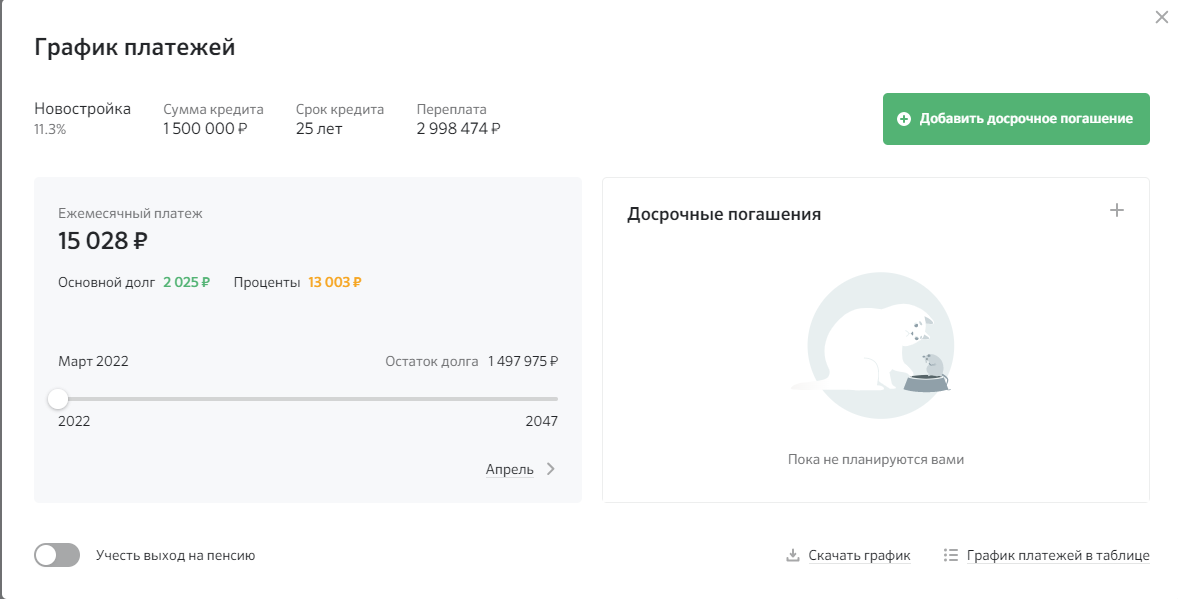

Когда вы оформили ипотеку, то большую часть платежа вы выплачиваете начисленные проценты, а к концу срока основной долг т.е. к примеру жилье стоит 2 500 000 рублей вы накопили 40% первоначального взноса, а это 1 000 000 рублей в итоге получается что ипотеку вы оформили на 1 500 000 рублей и в месяц вы платите 15 028 р. из которых 13 000 уходит банку, а всего-навсего 2 000 - это погашение тех полутора миллионов что вы взяли у банка в кредит. Но не стоит отчаиваться потому как начисление процентов по кредиту происходит за каждый день кредитования.

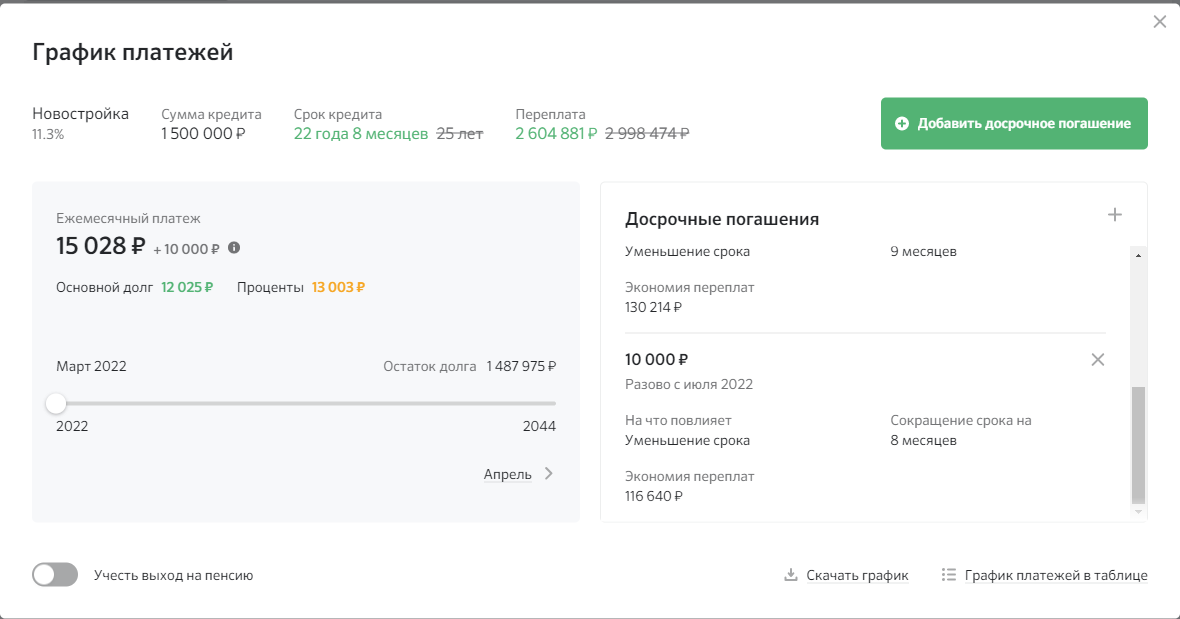

А теперь магия, например вы вносите досрочное погашение на уменьшение срока кредита на 10 000 рублей в марте, мае, июле (что означает что каждый месяц вы откладывали дополнительно 5 000 рублей и гасили досрочно через месяц) и получается вот что переплата к концу срока на 393 000 рублей меньше. А это ОГО целых четыреста тыщ !

Теперь тоже самое но только если бы каждый месяц по 5000 но каждый месяц.

Чуть похуже, но тоже неплохо. Мораль такова - гасить нужно с умом. Т.е. досрочные платежи делать где-то в районе от 2/3 ежемесячного платежа, но это опять мое сугубо личное мнение.

А если мы к примеру сделаем те же платежи март, май, июль но уже по 11 000 то получится следующее - на целых уже 427 000 рублей меньше к концу срока ! А это приличная сумма.

Но тут надо понимать что в первые года необходимо гасить досрочно на УМЕНЬШЕНИЕ СРОКА, а ближе к концу срока когда из ежемесячного платежа выплата процентов будет гораздо ниже основного долга на УМЕНЬШЕНИЕ ежемесячного платежа.

Еще нужно учитывать какую квартиру вы взяли, если в новостройке на этапе строительства или на этапе закладки дома, то после сдачи дома в эксплуатацию необходимо будет выплачивать коммуналку. Но тут опять же, пока его будут строить, стоимость жилья будет расти, потом еще больше вырастет когда дом сдадут да и к моменту сдачи дома можно таким методом прилично загасить досрочно, да и ежемесячный платеж уменьшить на сумму коммунальных платежей, но это так кому как надо.

Более детально описать невозможно, потому как у всех разный доход и сумма кредита, для примера я выбрал среднюю ипотеку по стране, но опять же у всех все индивидуально а максимально выгодно можете сделать только вы. Надеюсь план действий понятен, но а дальше дело за вами ))))