Дабы развить тему, затронутую в статье про облигации лизинговых компаний хочу разобрать одного из эмитентов, который по ряду показателей оказался одним из лучших в отрасли. Сегодня предлагаю поближе познакомиться с ЗАО ЛК "Роделен".

Описание облигаций

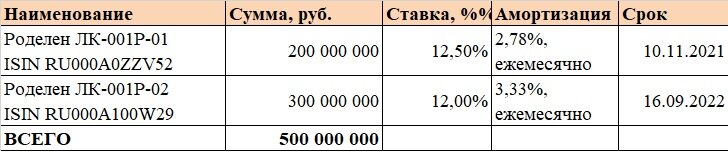

На сегодняшний день эмитент представлен на рынке двумя выпусками.

Роделен ЛК-001Р-01. Этому выпуску облигаций осталось жить недолго. Заём плавно погашается ежемесячно по 27,8 рублей. Дюрация составляет 113 дней. Есть ли смысл сейчас добирать эти бумаги - даже не знаю.

Роделен ЛК-001Р-02. Облигации с более длинным сроком жизни. Дюрация составляет 246 дней. Выпуск также плавно амортизируется.

К сожалению, пока нет слышно новостей о новых выпусках бондов этого эмитента. С учётом показателей его отчётности было бы жаль потерять такого бодрого эмитента.

Текущие выпуски выглядят неплохо в силу удобной структуры - ежемесячный купон и постепенная амортизация долга.

Приятно познакомиться. Описание эмитента

ЗАО ЛК "Роделен", ИНН 7813379412, основано в Санкт-Петербурге в 2007 году. Изначально компания была представлена на рынке Санкт-Петербурга и Ленинградской области, но к настоящему моменту география присутствия существенно расширилась.

По состоянию на конец 2020 года основными акционерами с равными долями являются Левицкий Д.В. (также является Ген. директором компании ) и Леонтьев Р.С.

Рынок лизинговых услуг в 2020 году впервые за многие годы показал отрицательную динамику, обусловленную как пандемией "ковидлушки", так и общей нервозной ситуацией в экономике. Однако, удалось избежать сильного проседания. Сильнее всего упали, по понятным причинам, сектора лизинга авиатехники, жд-вагонов. Основными локомотивами отрасли стали лизинг автотранспорта и строительной техники, а также машиностроительного и металлургического оборудования.

Ниже представлена структура лизингового портфеля эмитента по видам предметов лизинга.

Как мы видим, по видам лизингового имущества портфель компании достаточно неплохо диверсифицирован. Впрочем, наибольшая доля приходится на "прочие" виды имущества (почти треть от всего объема). Очень хочется верить, что там нет, например, самолётов или вагонов.

Общий объем лизингового портфеля эмитента к концу 2020 года вырос до 2 миллиардов рублей. По сравнению с прошлым, 2019 годом, прирост незначителен. Но в сравнении с данными двухгодовой давности динамика неплохая.

Очень жаль, что информация по лизинговому портфелю не раскрыта более подробно. А именно, очень бы хотелось оценить уровень концентрации в разрезе лизингополучателей, долю просроченных лизинговых платежей и пр.

На первый взгляд, компания с честью прожила непростой год. Между тем, общая ситуация в мировой экономике не даёт нам возможности расслабиться. Существуют риски ухудшения качества портфеля за счёт увеличения доли проблемных контрагентов. Многие отрасли испытывают трудности и всегда есть вероятность роста доли просроченных платежей. А это, между прочим, основной источник исполнения обязательств.

Немного занудства. Анализ отчётности

Анализировалась отчётность эмитента по РСБУ по итогам 2020 года.

Анализ баланса показывает нам не слишком большую долю Собственного капитала в Пассиве. При этом, правда, хорошо видна положительная динамика.

Долговая нагрузка на капитал весьма значительна в силу традиционного для отрасли большого кредитного плеча. Финансовая устойчивость умеренная.

Выручка компании стабильна, есть лишь небольшое снижение EBITDA. При этом, уровень кредитной нагрузки на EBITDA находится на весьма хорошем уровне. Равно как и показатель покрытия текущих процентов.

Эмитент любезно раскрыл структуру заёмного капитала, что позволяет нам оценить уровень концентрации кредитного портфеля.

Как мы видим, почти треть заёмных средств представлена задолженностью по облигациям в обращении. На втором месте - текущие кредиты в ФОРА-БАНКЕ. С учётом того, что облигации распылены между большим числом инвесторов, можно говорить об умеренной концентрации кредитных обязательств. Да и представляя масштаб ФОРА-БАНКА, являющегося крупнейшим кредитором, трудно поверить, что он рискнёт довести эмитента до дефолта. Иными словами, со стороны долговых обязательств возможны риски только в случае отказа банков от перекредитовке компании. Очень бы хотелось понимать сроки исполнения обязательств по кредитным договорам, но информации найти не удалось.

Отчётность эмитента, на первый взгляд, не вызывает опасений. Высокая доля заёмных средств в Пассиве напрягает, но является неотъемлемым признаком лизинговых компаний. Для них, как известно, характерно финансировать лизинговые сделки за счёт кредитных средств. Фактически , их прибыль это разница между платежами по договорам лизинга и платежами по кредитам.

Это, конечно, несёт риски "сдувания" деятельности в случае закрытия/непролонгации кредитных лимитов. Но такие риски есть всегда и объективно оценить их проблематично. В любом случае, неплохой уровень диверсификации кредитного портфеля частично нивелирует этот риск.

Подведём итоги

Обзор получился не слишком объемным. И всё же необходимо подбить итоги всего написанного:

- Эмитентом предложены рынку два выпуска облигаций с неплохим купоном и удобной структурой - ежемесячные выплаты с ежемесячной амортизацией. Амортизация вообще, на мой взгляд, удобна как инвесторам, так и самому эмитенту. Инвесторам это дает возможность раньше вернуть вложения. Эмитент имеет возможность плавно выгашивать долг, синхронизируя погашения тела облигаций с поступлением лизинговых платежей. В любом случае, это безопаснее, чем "подвешивать" на конец срока обращения полную сумму долга (саккумулировать такие средства в моменте весьма непросто).

- У эмитента неплохое положение на рынке лизинговых услуг. Увы, но оценить качество лизингового портфеля проблематично в силу недостатка информации. Исходя из структуры портфеля можно сделать вывод, что компания (вроде как) не имеет значимого числа контрагентов из наиболее пострадавших отраслей. Это даёт надежду на то, что качество портфеля не ухудшится радикально в обозримом будущем.

- Отчётность компании особых вопросов не вызывает. Из минусов можно отметить традиционную для отрасли структуру Пассива, в котором большая доля приходится на заёмные средства (кредиты банков и облигационные займы). Диверсификация портфеля неплохая, но риски прекращения кредитования всегда есть. И для сферы деятельности эмитента характерна большая зависимость от внешнего финансирования. Нет кредитов - нечем финансировать новые лизинговые сделки.

Вот и всё, что могу сказать относительно этого эмитента. Да, ЗАО ЛК "Роделен" по итогам обзора отрасли может быть признан одним из "чемпионов" своего сектора экономике. Но тонкие моменты (некоторые из которых - врождённый порок отрасли) всё равно имеются.

Вы сами решаете, достаточно ли хорош эмитент для того, чтобы доверить ему свои деньги. Но не забывайте, что на этом рынке нет безрисковых эмитентов и всегда есть вероятность, что хороший, казалось бы, бизнес внезапно утонет вместе с вашими сбережениями. Удачи!

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным, прошу отблагодарить автора подпиской, нажатием "пальчика" и вашими комментариями.

Использованные источники:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: rodelen.ru

Недавние статьи:

Облигации ПАО "ЧЗПСН-Профнастил". Свежая отчётность эмитента заставила призадуматься

Сравниваем облигации нефтетрейдеров: кто из 6 эмитентов лучше?