Мы разобрали плюсы и минусы по каждому инструменту и провели эксперимент с портфелем на 1 млн. рублей, состоящим из акций российский компаний из индекса РТС, и вот к каким выводам пришли. Напишите в комментариях, что бы выбрали вы?

Стоит ли размещать свободные денежные средства на банковских депозитах или может все-таки обратить внимание на фондовый рынок?

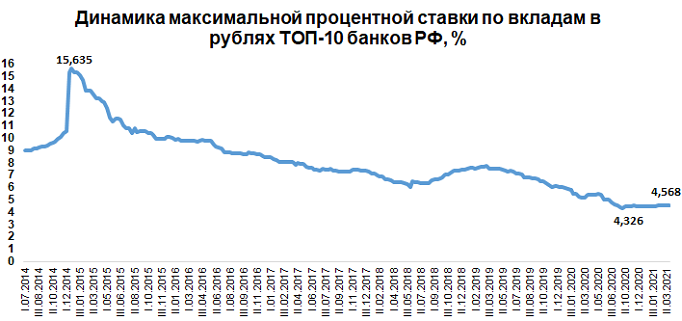

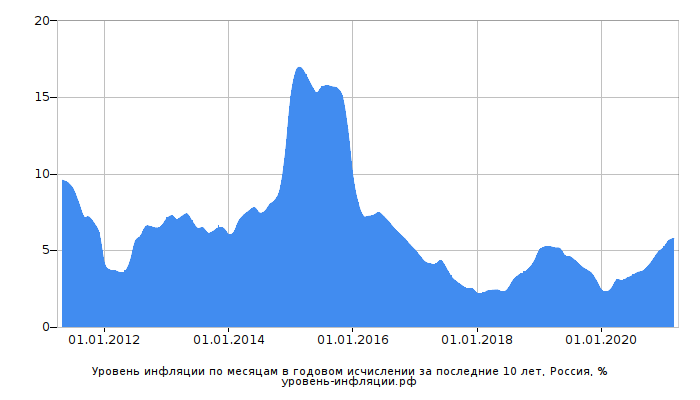

В последнее время это один из самых актуальных вопросов для граждан, которые заботятся о своих накоплениях и сбережениях. Особенно остро этот вопрос встает, когда мы с вами смотрим на текущие ставки, которые предлагают банки, и официальный показатель по инфляции.

Если ранее депозит считался надежным финансовым инструментом, доходность которого годится только для защиты денег от инфляции, то сейчас данный инструмент не позволяет сохранить покупательскую способность денег даже при официальном уровне инфляции.

Далее, среди преимуществ банковского депозита часто упоминают отсутствие необходимости уплаты налогов при сумме депозита менее 1 млн. руб. Не многие знают, что и у участников фондового рынка также есть возможность легально не платить налог - при владении активами не менее трех лет, применяется льгота на долгосрочное владение ценными бумагами. Так что, если Вы обстоятельно подходите к формированию своих сбережений и готовы “играть в долгую”, то стоит обратить внимание на фондовый рынок.

Еще из плюсов банковских депозитов — это система страхования вкладов, которая гарантирует выплату суммы до 1,4 млн. руб. Напомним, кстати, что сколько бы вкладов в разных банках Вы не открывали – максимальный размер возмещаемой суммы будет для них общим – 1,4 млн. руб.

Несомненно, активы на фондовом рынке не только растут, но и падают. Поэтому существует риск потерять часть вложенных денег. Чтобы этого избежать, необходимо диверсифицировать инвестиционный портфель. Еще стоит принять во внимание, что при покупке бумаг, обращаемых на организованных торгах, а также при покупке паев ОПИФов, практически полностью отсутствует риск полной потери денежных средств – все Ваши активы хранятся в специализированном депозитарии и будут числиться за Вами до их продажи.

Эксперимент на "пальцах"

Мы решили показать простой пример. Инвестиционная идея очень простая - купить самые топовые российские компании из индекса РТС на сумму 1 млн. руб. Критерий выбора компаний - наибольшая доля в индексе. В результате выбора в портфель попали 15 компаний, чья доля в индексе больше 2%. По объему акции покупались примерно в равных долях среди указанных компаний.

Разумеется, этот портфель абсолютно точно нельзя назвать инвестиционной рекомендацией из-за слабой диверсификации – ценные бумаги одного типа (акции), причем акции компаний одной страны, более того номинированные в одной валюте. Да и по отраслям наблюдается довольно крупная доля нефтегазовых компаний. Но, даже довольно поверхностный подход формирования портфеля принес неплохой результат

В итоге портфель вырос на 32,9% за 1 год! Впечатляет? Плюс к этому, почти каждая из этих компаний выплачивает дивиденды, которые мы не учитывали к доходности в портфеле. В среднем дивидендная доходность по этим компаниям составляет около 5%.

А теперь сравните, что в последнее время предлагают крупные банки: двухзначный процент практически невозможно получить последние 6 лет!

Единственным неоспоримым преимуществом депозита является ликвидность - способность актива быстро обратиться в деньги. Даже если Ваш депозит является срочным, Вы, в крайнем случае, за несколько дней уже получите наличные. Да, возможно Вы потеряете в процентах, если расторгаете вклад раньше срока, но свою вложенную сумму получаете быстро.

Обналичивание своего портфеля займет немного большего времени, НО! С развитием технологий и удобных приложений подать поручение на продажу несложно. Исполнение поручений брокером также не займет больше двух-трех дней. Однако, нужно понимать, что любые, даже самые востребованные на фондовом рынке инструменты имеют свойство снижаться в стоимости. Да, они могут быть проданы в любое время, но гарантировать срочную продажу без потери в стоимости никто не сможет гарантировать. Все-таки, успешный инвестиционный портфель — это, прежде всего, долгосрочный портфель, который очень чувствительно относится к спонтанным и эмоциональным решениям.

Из всего вышеперечисленного мы можем сделать вывод, что, по факту, банковский депозит для рационального инвестора — это, скорее, инструмент краткосрочного хранения денежных средств, которые в определенном количестве и через конкретный промежуток времени понадобятся для конкретных расходов. Также депозит можно рассматривать как инструмент хранения, так называемой, подушки безопасности для непредвиденных социально-бытовых расходов.

Конечно, в итоге, решать Вам, но, если с принятием решения возникают сложности – мы всегда готовы поделиться своим профессиональным мнением!