После кризиса 2020 года акции многих предприятий восстановились и вернулись к докризисным уровням. А некоторые даже стали стоить намного дороже, чем до кризиса, например металлурги.

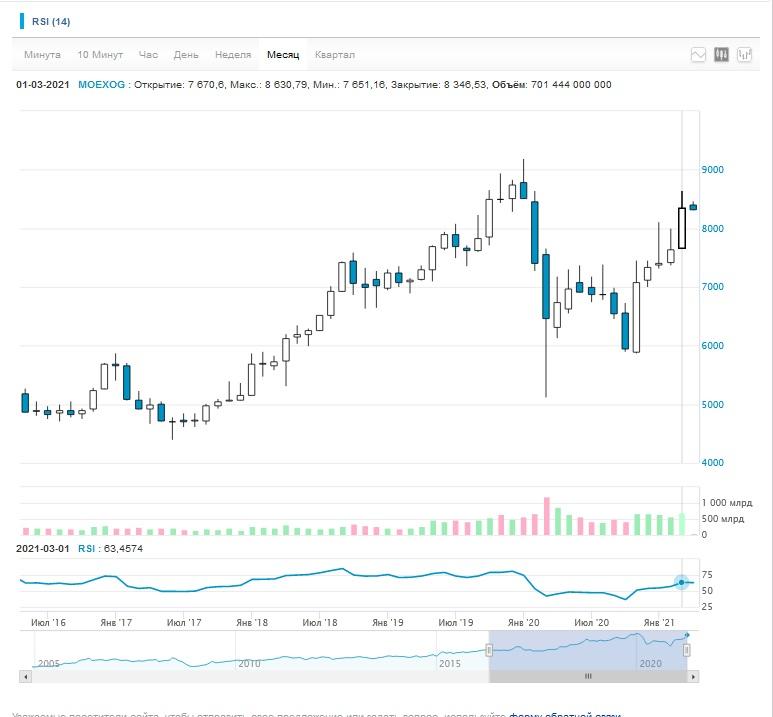

Нефтяная отрасль почти вернулась к докризисным уровням. Индекс нефти и газа на Московской бирже говорит нам об этом.

Перед кризисом индекс имел значение ~ 8700, сейчас ~ 8300. Снижение пока составляет ~ 4.6%

"Газпром нефть" отстает в своем восстановлении от всей отрасли.

Перед кризисом акции "Газпром нефть" стоили 446 руб, доходили до своего исторического максимума в 478 рублей. Сейчас они стоят 371 рубль. Снижение к 446 рублям составляет 16%. Очень сильно отстает от индекса нефти и газа.

"Газпром нефть" считается ближайшим аналогом Лукойла.

Перед кризисом акции Лукойла стоили 6500, максимум 6800 руб. После кризиса они уже достигали своего докризисного значения в марте 2021 года. Сейчас немного снизились и торгуются на уровне 6000. Снижение по отношению к 6500 рублям (докризисный уровень) 7,6%. Тоже немного отстает от индекса нефти и газа, но намного опережает в своем восстановлении акции "Газпром нефть".

По мнению аналитика инвесткомпании "Финам" Сергея Кауфмана

"Газпром нефть" является крепкой дивидендной акцией, предлагающей 6,6% дивидендной доходности в следующие 12 мес. и около 8,8% по итогам 2021г.

По итогам 9 мес. 2020г компания выплатила 5 руб. дивидендов на акцию .

Итоговые дивиденды за 2020г могут составить 8,4 руб. на акцию, что дает доходность 2,3%.

В 2021г эксперт "Финама" ожидает роста дивидендной доходности до 8,8% на фоне восстановления цен на нефть, но прибыль и дивиденды все еще будут под давлением соглашения ОПЕК+ и недавних налоговых изменений.

Аналитики "Финама" рекомендуют держать акции "Газпром нефти" с целевой ценой ценой 404 руб. за штуку на горизонте 12 месяцев, что предполагает потенциал роста на уровне 8,4% .

Raiffeisenbank повысил прогнозную стоимость акций и американских депозитарных расписок (ADR) "Газпром нефти" с 330 рублей до 385 рублей и с $21,5 до $25,5 за штуку соответственно.

Рекомендация "покупать" для этих бумаг была сохранена с учетом ограниченного потенциала роста котировок.

"Как ожидается, в 2021 году "Газпром нефть" столкнется с ростом налоговой нагрузки из-за отмены налоговых льгот для части своих месторождений. При этом дополнительное давление на свободный денежный поток "Газпром нефти" окажет сохранение высокого уровня капвложений.

А вот мнение аналитиков BCS Express.

Акции "Газпром нефти" могут показать опережающую сектор динамику во II квартале 2021г.

Если обобщить все мнения аналитиков и добавить недооцененность акций относительно индекса нефти и газа , то у акций "Газпром нефти" есть хороший потенциал для роста. И со временем с восстановлением рынка нефти и снижения квот добычи ОПЕК+ и улучшением общего положения дивиденды тоже могут вернуться к своему высокому уровню. А сейчас хороший момент прикупить хорошие акции по хорошей цене.

На всякий случай, мое мнение не является рекомендацией к покупке или продаже и носит ознакомительный характер.

Если вам понравилась статья, ставьте лайк. И подписывайтесь на канал.

Предистория здесь

Продолжение здесь