Сегодня вашему вниманию хочу предложить разбор облигаций ООО "ФЭС-Агро". Компания не занимается производством сельхоз. продукции, но напрямую связана с отраслью. Совсем недавно компания зарегистрировала второй выпуск облигаций. Чем не повод познакомиться с эмитентом поближе?

Что растет у нас в саду или описание выпуска

На момент написания статьи компания активно готовится погасить ранее привлеченный облигационный заём (ФЭС-Агро-БО-01) в размере один миллиард рублей. Погашение - 15.04.2021г. При этом, остаток задолженности - 250 миллионов рублей. По выпуску была предусмотрена амортизация, которую компания успешно прошла. Купон по "уходящему" выпуску был неплохой, 14%.

Новый выпуск, ФЭС-Агро-БО-02, запланирован на середину апреля. Доходность, конечно, заметно ниже. Ориентир купона - от 10,75% до 11,25%. График уплаты ежеквартальный. Амортизация также обещана - в предпоследний период погашается 50% займа, оставшиеся 50% будут погашены в конце. Номинал бумаг стандартный, 1 000 руб.

Бонды компании, на мой взгляд, обладают умеренной привлекательностью для тех, кто ищет повышенную доходность. Для самой компании игра в облигации есть не более, чем подготовка к IPO.

Что это за фрукт? Описание эмитента

ООО "ФЭС-Агро", ИНН 2634807221, зарегистрировано в одном из наиболее успешных с точи зрения выращивания всяких вкусностей регионов - в Ставропольском крае.

Единственным бенефициаром компании, по заверениям представителей эмитента, является Михайлов А.В. Проверить это не так легко, ибо владение долями в Уставном капитале эмитента осуществляется через цепочку оффшоров: сначала следы ведут на солнечный Кипр (Chezer Investment Ltd), а далее - в не менее солнечный Белиз. Короче, просто поверим.

Свою деятельность компания начала в далеком 1996 году в качестве официального дистрибьютора средств защиты растений от компании Bayer в Ставропольском крае. В последствии эмитент стал дистрибьютором других производителей и проникла на рынок соседнего Краснодарского края. Следующий этапом был переход к торговле микроудобрениями и семенами. К 2010 году компания была представлена в 12 регионах юга России и работала с многими крупными агропромышленными компаниями. На текущий момент компания имеет 21 филиал в других регионах. Планируется расширение географии присутствия за счет проникновения на Алтай и Дальний Восток.

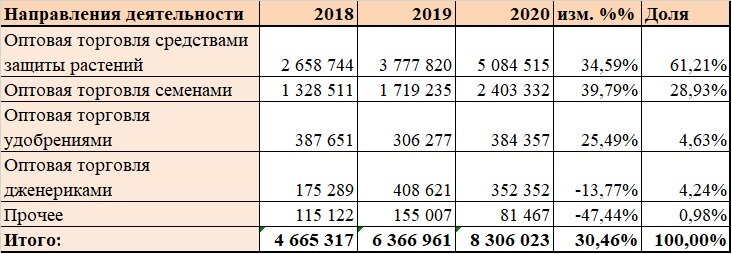

Как мы видим ниже, основную долю в выручке компании занимает торговля средствами защиты растений (пестициды, гербициды и прочие неаппетитные вещества).

Компания является официальным дистрибьютором известных иностранных производителей отравы. Также существенна доля торговли семенами (пшеница, соя и пр.).

Согласно заявлениям представителей компании в ближайшие годы планируется существенно нарастить объемы торговли. В качестве цели по годовому обороту (с НДС) обозначена цифра 15 млрд. руб. Т.о., эмитент планирует расти существенно быстрее рынка (эксперты прогнозируют рост рынка в районе 5%). Источник бурного роста - тенденция по концентрации рынка за счет сокращения общего числа дистрибьюторов. Иными словами, компания будет "отжирать" кусок пирога у более мелких конкурентов.

Рынок, на котором работает компания, достаточно стабилен и в свое динамике повторяет динамику сельскохозяйственной отрасли. Успехи наших растениеводов положительно отражаются и на сбыте эмитента. С учетом того, что компания уверенно входит в тройку крупнейших представителей своего сектора, можно говорить о достаточно прочном рыночном положении эмитента и неплохих перспективах.

Скучные цифры или анализ отчётности

Анализировалась отчетность эмитента по РСБУ. Компания не входит в Группы и Холдинги.

Структура Актива характерна для торговой компании. В Активе было бы интересно понять, что скрывается в составе финансовых вложений (в т.ч., долгосрочных). К сожалению, расшифровок найти не удалось. Немного утешает, что их доля в Балансе не столь велика.

Доля Капитала не слишком велика. При этом динамика изменения положительна и его доля постепенно растёт.

В динамике мы можем наблюдать существенное увеличение общего размера Долга. Однако, с учётом увеличения масштабов бизнеса компании долговая нагрузка увеличилась незначительно. Нагрузка на EBITDA даже немного снизилась.

По своей структуре Долг представлен как текущими облигациями, так и кредитами Сбербанка (в форме ВКЛ с годовыми траншами). Высокая концентрация кредитного портфеля несет в себе определенные риски.

Динамика показателей ОФР говорит сама за себя: хороший прирост выручки и операционной прибыли, а также EBITDA. Показатель покрытия процентов за счёт EBITDA также заметно улучшился.

А вот динамика выручки поквартально даёт поводы для раздумий. Налицо ярко выраженная сезонность. Это можно понять, учитывая плотную "привязку" к рынку растениеводства. К сожалению, по сезонным особенностям бизнеса информации найти не удалось.

Отчетность компании достаточно неплоха. Выручка растёт весьма неплохими темпами, подтягивая за собой также показатели прибыли. При сохранение текущей тенденции у компании не должно быть проблем с погашение облигаций. Особенно в силу незначительного объема облигационного займа.

Собираем урожай или краткие выводы

Резюмирую хочу выделить следующие моменты:

- Доходность по размещаемым бумагам невелика. Утешить нас может лишь запас прочности эмитента, что делает его бонды менее рисковыми, чем облигации ряда других компаний.

- Рынок средств защиты растений развивается и имеет тенденции к плавному росту. При этом, имеющийся тренд на повышение концентрации рынка дает эмитенту, как одному из трёх крупнейших игроков, хороший шанс нарастить долю рынка за счёт вытеснения более мелких компаний. Перспективы рынка хорошие.

- Анализ отчётности не выявил существенных угроз. Финансовая устойчивость весьма умеренная, но это компенсировано бурным экстенсивным ростом компании.

- Немного смущает высокая концентрация кредитного портфеля на одного кредитора. каковы бы ни были отношения со Сбербанком ранее, всегда есть шанс, что кредитор в ответственный момент не "перекрутит" кредитные линии и эмитенту придется "вычерпать" всю оборотку для погашения обязательств.

На этом я завершаю свой рассказ. Решение о том, стоит ли инвестировать в ценные бумаги компании остается за вами.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Использованные ресурсы:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: fes-agro.ru

Недавние статьи:

Апрель. Букет свежайших облигаций!

Весь лизинг в одной корзине: какие облигации лизинговых компаний лучше выбрать?

Облигации ООО "ВсеИнструменты.ру": 3 причины полюбить