Сегодня Америка отмечает Страстную Пятницу, и по этой причине торговля на фондовом рынке США остановлена. Поэтому у меня появилась возможность, наконец-то, подробно написать о том, что я думаю касаемо фондового рынка Китая.

Также есть еще одна причина, почему я хочу написать об этом сейчас - на мой взгляд, прямо сейчас, на горизонте следующих недель сложилась довольно удачная ситуация для входа на фондовый рынок Китая для тех, кто планировал для себя этот шаг. В настоящий момент я не планирую для себя инвестиции в Поднебесную, поскольку у меня пока другие планы на свободную часть кэша моего капитала. Однако, в разрезе собственных инвестиций я хочу вернуться к этому вопросу ближе к концу года.

И тем не менее, я считаю важным упомянуть ту ситуацию, которая сложилась на рынке сейчас, потому как, вероятно, в будущем можно будет увидеть что-то похожее, опознать это и выгодно использовать.

Прежде всего, я бы хотела осветить отношение к фондовому рынку Китая в целом

У китайского фондового рынка есть довольно привлекательные стороны:

- В прошлом году фондовый рынок Китая превысил по капитализации 10 триллионов долларов, что говорит о том, что это довольно крупный рынок. Для сравнения капитализация рынка США составила порядка 40 триллионов долларов, а капитализация всего мирового рынка – 95 триллионов долларов.

- P / E фондового рынка Китая составляет около 13,7, тогда как для США он равен 40, и это открывает интересные перспективы для зарубежных инвесторов.

Но, к сожалению, риски китайского фондового рынка абсолютно непредсказуемы. По моему мнению, инвестиции в китайские компании стоит рассматривать, только если для компании соблюдены два необходимых условия:

1. Акции компании торгуются на международных площадках

2. Продукция компании имеет международное присутствие

Теперь расскажу подробнее о том, почему я так думаю и о рисках фондового рынка Китая, которые я вижу на поверхности.

Как известно, ситуация на фондовом рынке любой страны сильно зависит от экономической ситуации внутри этой страны. Но что касается китайского рынка, тут есть еще одна сторона, которая вносит дополнительную непредсказуемость - правящие элиты.

Возможно, многие помнят недавнюю скандальную историю с IPO компании Ant, которое так и не состоялось по причине того, что глава корпорации не сошелся во взглядах с одним из представителей правящей элиты. Разве для этого события были какие-то предпосылки? Нет.

Или также недавний скандал с китайскими телекомами, который чуть было не закончился делистингом этих компаний с международной биржи. Причина та же – разногласия государственных управленцев обеих стран. Реакция рынка не заставила себя ждать, и предпосылок данного события также не было, как минимум о них не упоминалось в открытых англоязычных источниках.

Более того, в 2015 году приток неквалифицированных инвесторов, многие из которых даже не умели читать и писать, на китайскую биржу спровоцировал резкое падение рынка. В ответ на это власти Китая директивно сверху просто запретили продажи акций на полгода. Согласитесь, сложно представить подобное варварство на международных биржах?

С этой точки зрения инвестиции в китайскую экономику выглядят игрой в рулетку с абсолютно непредсказуемым финалом, смягчить который может только то, что китайским властям будет невыгодно влиять на торговлю активами компаний, которые имеют международный рынок сбыта, поскольку это может негативно повлиять на приток валюты в страну.

Помимо непредсказуемости китайского рынка есть еще одна его особенность – высокая волатильность. Обычно я хорошо отношусь к волатильности и по возможности стараюсь не упустить шанс заработать на ней, но в разрезе китайского рынка смущает то, чем эта волатильность вызвана.

Просто посмотрите на состав инвесторов китайского рынка:

25% - ритейл

70% - институционалы, в том числе и международные

5% - международные частные инвесторы

То есть доля влияния вообще всех международных частных инвесторов, присутствующих на китайском рынке ничтожно мала. Чего не скажешь о частных инвесторах, действующих через юридические лица – их 70%. То есть буквально движения китайского фондового рынка напрямую зависят от действий крупных частных фондов и ситуаций, касающихся их, настолько, что остальные участники рынка не смогут скомпенсировать движений рынка, спровоцированных институционалами. И, как можно увидеть выше, есть очень высокая вероятность того, что любые проблемы фондового рынка Китая будут решаться директивно сверху. И интересы международных частных инвесторов, наверное, последнее, что будут принимать во внимание власти Китая.

Также не стоит забывать и о том, что в открытых источниках, хотя бы англоязычных, присутствует довольно мало информации о внутреннем положении дел в Китае, и я сильно сомневаюсь, что многие с легкостью смогут читать китайские новости на китайском языке, да и вообще найти и обработать какую-либо информацию, не зная языка - дело почти невозможное.

А теперь о том, почему я думаю, что сейчас сложилась довольно удачная ситуация для входа на китайский рынок

Для начала дам краткий экскурс событий на американском фондовом рынке по последним двум неделям:

22 марта акции ViacomCBS торговались по $100 — почти 10х с ковидного дна и 2х с доковидных времён. Капитализация составляла $60 млрд.

23 марта компания объявила о размещении дополнительных акций на $2 млрд. Цена размещения составила $85 за штуку — минус 15% от цены за день до этого!

После падения акций на новостях о допразмещении, Билл Хванг - известный в прошлом менеджер хедж фонда и владелец пакета акций ViacomCBS , получил маржин колл — брокеры начали продавать его акции блоками по средней цене $47-48 за штуку. В пятницу акция торговалась на 53% ниже цены понедельника.

То есть реальные покупатели акций, которыми владел Билл, объемом денежных средств в $6.7 млрд (6.7% максимальной капитализации), появились в бумаге только на уровне на 53% ниже самых высоких значений.

Похожая картина, пусть и не настолько удручающая, наблюдалась и в остальных акциях, которые входили в портфель Билла Хванга, в том числе и в китайских акциях, которые потеряли в цене в среднем порядка 35%. Ухудшились ли показатели этих компаний перед падением настолько сильно, чтобы спровоцировать такое падение? Нет. Это исключительно результат ситуации, в которой оказался один единственный крупный частный инвестор, действующий через фонд.

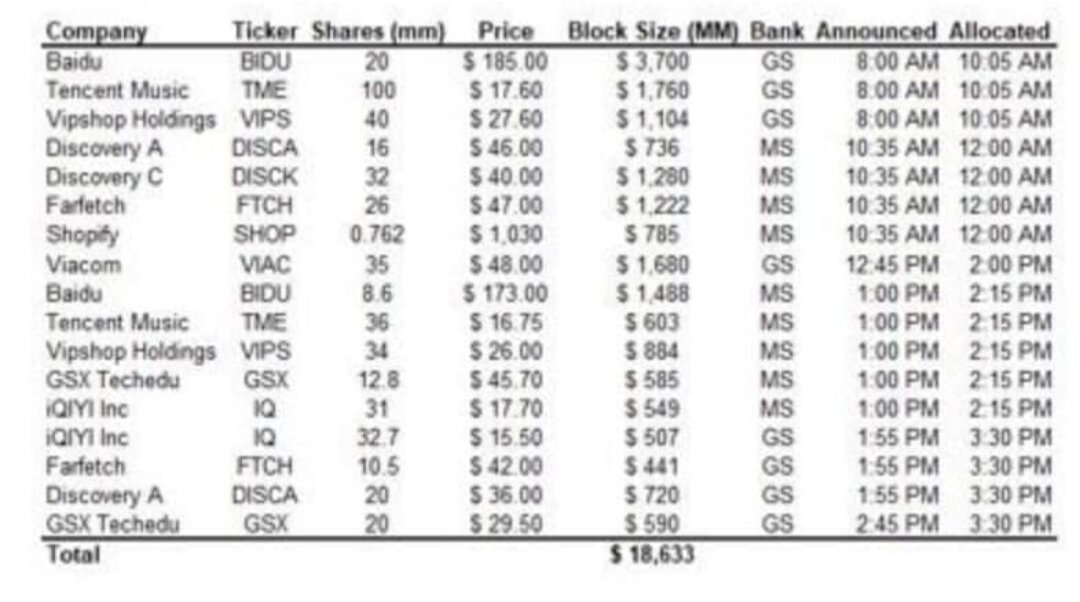

Ниже вы можете увидеть скриншот компаний, которыми владел Билл Хванг и которые распродавались с небывалым дисконтом в течение прошедших двух недель.

Как можно увидеть, среди этого списка резко подешевевших компаний есть и те китайские компании, которые доступны неквалифицированным инвесторам – Baidu и Vipshop. Из них Baidu имеет международное присутствие.

Помимо всего прочего, если посмотреть на график любой из двух компаний, можно увидеть, что акции уже отыграли эту ситуацию, краткосрочный нисходящий тренд завершился и плавно развернулся наверх, что создает, на мой взгляд, отличную возможность для входа в данные акции на развороте тренда.

О том, почему я предпочитаю заходить в попадавшие активы на развороте тренда, я подробно написала тут .

Ситуация по американским компаниям из портфеля Билла Хванга другая, но я не буду на этом останавливаться.

И еще один момент, касающийся секторов экономики Китая, инвестируя в которые сейчас, можно получить выгоду в ближайшие 5 лет, состоит в том, что недавно Китай принял очередные планы развития на ближайшую пятилетку.

Согласно этим планам, основное развитие получат следующие сектора экономики:

Телекоммуникации

Медицина и биотехнологии, в частности, генетика

Космос и океаны

Квантовая информация

Интегральные схемы

Искусственный интеллект

Нейронные исследования

В каких-то из этих отраслей, вероятно, Китай даже сможет оказаться на передовой.

Планируете ли вы инвестиции в китайскую экономику? Если уже инвестируете – как ощущения?

Пожалуйста, делитесь мнениями в комментариях и ставьте лайк, если статья вам понравилась или показалась полезной.

*не является инвестиционной рекомендацией

Другие публикации канала

Зачем я создала канал на Дзене, и чем мы можем быть полезны друг другу

Что делать, когда доллар дорожает?

Что выгоднее, дозакупка по ходу просадки или дозакупка на развороте тренда

Как определить разворот тренда фондового рынка