Нет, я не собираюсь пугать Вас общими фразами, как это делают многие. Только капитализация, чистая прибыль и выручка основных "голубых фишек" "Мосбиржи" - ничего кроме фактов.

Почему смотрим по выручке?

Кто давно читает мой канал, знает, что основным и самым объективным показателем я считаю чистую прибыль и её отношение к капитализации компании. И это справедливо при анализе долгосрочного развития бизнеса.

Почему сейчас выручка? Дело в том, что 2020 год существенно "смазал" общую картину. Чистая прибыль, само собой, оказалась более зависимой от внешних факторов, и по результатам 2020 года не отражает реальное экономическое положение рынка. В этой ситуации становится целесообразным обратиться к "первоисточнику" любых финансовых показателей - выручке компаний. Да, она тоже пострадала в период локдаунов, но все же этот показатель является наиболее достоверным и пригодным для анализа.

Методика расчета

- Усредняем чистую прибыль, выручку и капитализацию компаний за последние 5 лет.

- Считаем отношение чистой прибыли, выручки и капитализации за 2020 год к среднему.

- Если у компании есть привелегироавнные акции, выбрасываем их капитализацию из общей капитализации компании. "Префы", как правило, живут своей жизнью, поэтому для анализа потенциала компании мы считаем капитализацию только акций обыкновенных (АО).

- Зная изменение выручки за последний год, расчитываем капитализацию АО, соответствующую этим изменениям.

- Делим капитализацию АО на число АО и получаем расчетную справедливую цену одной АО.

Что даёт расчет

Расчет дает ориентир справедливой цены на основе исторического изменения ключевого финансового показателя - выручки.

Он позволяет выявить:

- Недооцененные компании в связи с падением капитализации на рисках пандемии (высокая вероятность роста акций).

- Переоцененные компании в 2020 вследствие падения выручки от падемии с сохранением капитализации (низкая вероятность роста до стабилизации положения, возможна стагнация).

- Переоцененные компании по выручке и капитализации в 2020 году от пандемии (повышенный риск обвала акций на сокращении выручки и капитализации после пандемии).

ПАО "НЛМК"

Одна из компаний, продемонстрировавших сильнейший рост акций в 2020 году. А был ли он обусловлен реальными показателями компании? Посмотрим.

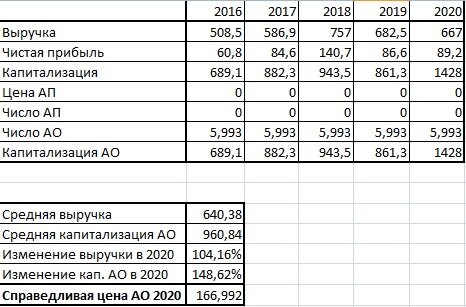

Итак, в 2020 году:

- выручка выросла до 104,16% от среднего;

- чистая прибыль сократилась до 96,56% от среднего;

- капитализация в 2020 до 148,62% от среднего.

Расчетная справедливая цена по выручке: 167 руб.

Конечно, рост "НЛМК" был обусловлен сильным ростом цен на металл, поэтому он является "дальним прицелом" на будущие успехи компании. Текущая цена будет объективной только в том случае, если компании в этом году удастся "закрепить успех".

ПАО "ГМК "Норникель"

Акции "Норникеля" тоже выросли в полтора раза, как и у "НЛМК", вот только они в значительной степени поддержаны реальным ростом выручки и чистой прибыли компании.

Итак, в 2020 году:

- выручка выросла до 147% от среднего;

- чистая прибыль выросла до 113% от среднего;

- капитализация выросла до 152% от среднего.

Расчетная справедливая цена по выручке: 22383 руб.

Причина таких результатов - рост стоимости цвнтных металлов.

Единственное - помним о фундаментальных рисках по компании, вскрывшихся в последнее время.

ПАО "Роснефть"

Главная нефтяная компания страны в 2020 году показала объективное снижение финансовых показателей, связанное с падением цен на нефть, при этом капитализация компании увеличилась. Считаем:

Итак, в 2020 году:

- выручка сократилась до 85% от среднего;

- чистая прибыль сократилась до 62% от среднего;

- капитализация выросла до 122% от среднего.

Расчетная справедливая цена по выручке: 382 руб.

Честно говоря, я не очень понимаю, "с какой радости" такой рост капитализации у "Роснефти". Поэтому пока не участвую.

Впрочем, у компании есть один плюс - на количество добываемой нефти у неё самая низкая капитализация по рынку.

ПАО "Фосагро"

Химический сектор. Теоретически довольно обособленный от остальной экономики. Так ли это, проверим.

Итак, в 2020 году:

- выручка выросла до 115% от среднего;

- чистая прибыль выросла до 123,35% от среднего;

- капитализация выросла до 147% от среднего.

Расчетная справедливая цена по выручке: 2676 руб.

Да, компания сейчас выглядит дороговато. Учитывая, что выручка выше среднего, а капитализация ещё выше, покупать по этим ценам рискованно.

ПАО "Полюс золото"

Золотодобытчики одни из немногих хорошо заработали на удорожании "жёлтого металла" в кризис. Естественно, это разагнало их акции. А вот покрыл ли этот фундаментальный рост показателей рост капитализации? Посчитаем.

Итак, в 2020 году:

- выручка выросла до 162% от среднего;

- чистая прибыль выросла до 136,23% от среднего;

- капитализация выросла до 201% от среднего.

Расчетная справедливая цена по выручке: 11591 руб.

Все-таки капитализация обогнала фундаментальные показатели компании даже в такой прибыльный год.

А это очень высокий риск. Стоит цене на золото просесть и выручка "сдуется" обратно. Что в этой ситуации будет с раздутой (даже относительно выручки) капитализацией?

ПАО "Сбербанк"

Да, у банков нет показателя "выручка". Поэтому я взял на себя смелость принять за этот показатель " чистый операционный доход".

Итак, в 2020 году:

- выручка выросла на 113% от среднего;

- чистая прибыль выросла до 102,06% от среднего;

- капитализация выросла до 126% от среднего.

Расчетная справедливая цена по выручке: 253 руб.

" Сбер" показывает уверенный рост выручки из года в год, поэтому серьёзных посадок по нему ждать не приходится.

ПАО "Татнефть"

Об этой компании уже писал в одной из предыдущих статей. В том числе указал на то, что эти акции сейчас фундаментально недооценены. Убедитесь.

Итак, в 2020 году:

- выручка сократилась до 94% от среднего;

- чистая прибыль сократилась до 70,73% от среднего;

- капитализация сократилась до 98% от среднего.

Расчетная справедливая цена по выручке: 563 руб.

Впрочем, учитывая текущие цены на нефть, и текущие цены акций выгядят достаточно "симпатично".

Внимание!

Прежде, чем на меня набросятся хейтеры с комментариями наподобие "Не пишите чушь, по НЛМК мы уже никогда не увидим 166!" и т.д., хочу предупредить:

- Я прекрасно отдаю себе отчёт в том, что расчетная цена является чисто теоретической, а, учитывая убыточный 2020 год, запросто может быть ещё и заниженной.

- Весьма вероятен вариант, что рынки просто хотят "пересидеть" убыточный 2020 в дорогих акциях и подождать результатов 2021 года. А если он покажет сильные результаты, расчетная справедливая цена "подтянется" за реальной ценой.

Просто не удивляйтесь, что финансовые показатели компаний будут расти, а котировки будут топтаться на месте, либо даже снижаться. Это "расплата" за нынешнюю переоцененность компаний.

И не удивляйтесь, когда акции, например, "Татнефти" будут расти пропорционально восстановлению её фундаментальных показателей, которые не могут не восстановиться при текущей стоимости нефти.