Привет, друзья)

На связи начинающий инвестор, который пытается из букв П - О - А - Ж сложить слово счастье) Шутка) На самом деле, я пытаюсь из 3 копеек сложить большой капитал и пишу здесь про свой прогресс.

Так как я инвестор только по вторникам и четвергам, а в остальное время у меня семья и работа, я ищу такие инструменты, которые позволяют с минимальными усилиями получить максимальный результат.

Сегодня на очереди у меня “вечные” портфели от Tinkoff, в частности, TUSD

Идея фонда в том, чтобы при любой фазе экономики, в любом состоянии фондового рынка, при любом курсе валют портфель показывал результат.

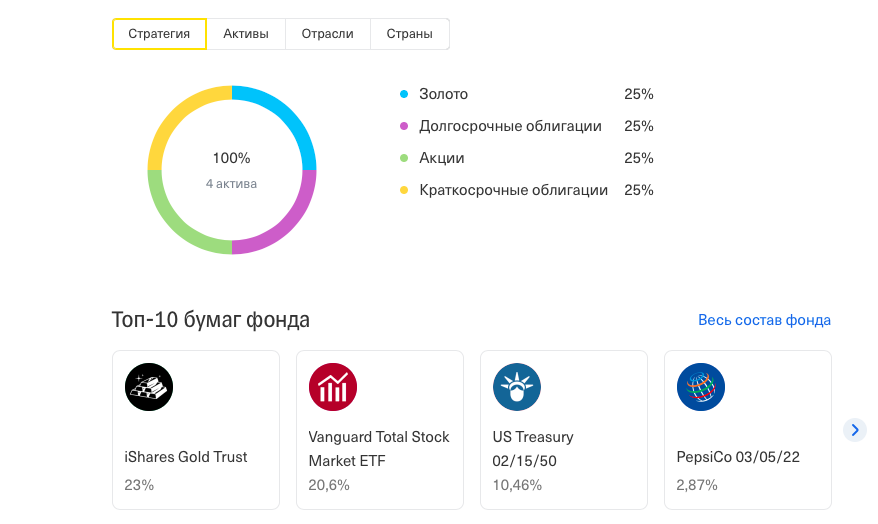

Для этого в составе фонда собраны в равных долях разные классы активов:

- Если рынок растет - растут акции

- Если рынок акций падает - растет золото (гипотетически)

- Если все вокруг падает - облигации не дают упасть слишком сильно

Мне нравится эта идея: в теории она должна помогать непрофессиональным частным инвесторам типа меня зарабатывать и не сильно углубляться в детали.

Но меня смущает реализация

В фонде соотношение умеренных и консервативных активов аж 25/75 (четверть в акциях американских голубых фишек и три четверти - в золоте, долгосрочных и краткосрочных облигациях)

Насколько я понимаю, даже осторожные инвесторы не держат в “консервах” больше половины портфеля.

Можно ли хоть что-то заработать с подобной стратегией?

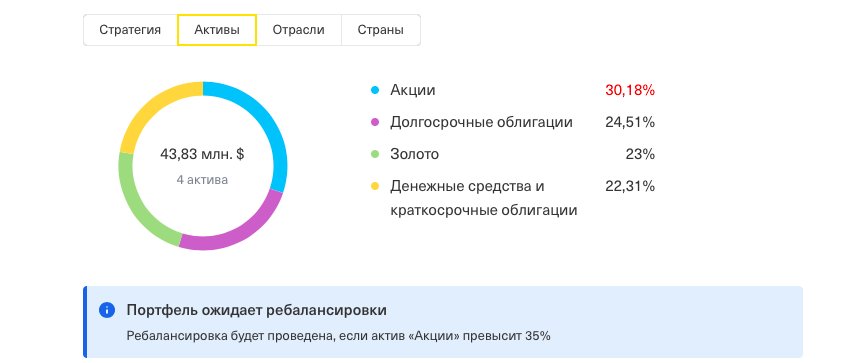

Как видите, после восстановления рынков от мартовского падения фонд уже 9 месяцев ходит в боковике

Единственный плюс - фонд чуть лучше защищен от просадок. Сравните: в марте прошлого года TUSD упал всего на 15%, а индекс Мосбиржи - на 25%. На мой взгляд, не такая уже большая разница, чтобы ради нее жертвовать прибылью.

Альтернативы

Так как мы с вами духовноскрепные россияне, альтернатив у нас не много.

- Собрать вечный портфель самостоятельно в более энергичных пропорциях, купив ETF на золото, казначейские билеты и акции

- Купить “вечный” БПИФ Открытие всепогодный. Он также номинирован в долларах, такая же комиссия 0,99%, но соотношение активов лично мне больше внушает энтузиазм (золото и бонды - 40%, S&P, развивающиеся рынки и недвижимость - 60%)

Что думаете про тинькоффские фонды? Есть у них что-то внятное?

Еще про индексные фонды глазами микро-инвестора: FMUS и DIVD