В 2017-2020 годах "Globaltrans" выплачивал по-настоящему щедрые дивиденды. В среднем годовой показатель находился на отметке 90 рублей на ценную бумагу, что, в зависимости от текущей цены акции давало доходность около 20%.

2020 год внес свои коррективы. Поэтому рассчитывать на 90 руб на бумагу уже не стоит. Тем не менее, компания решила "удивить" акционеров. Как? Читайте в статье!

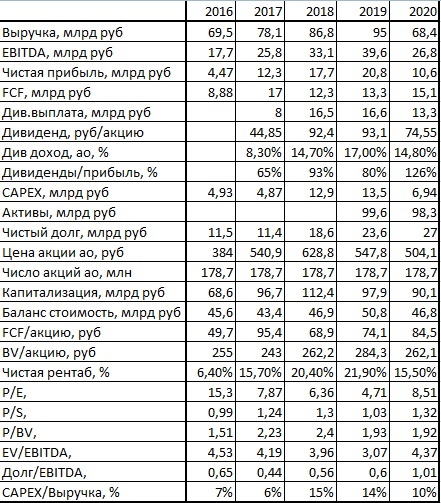

Отчетность за 2020 год

А вот это то, что, к сожалению, у нас "хромает". В первую очередь, речь идет о чистой прибыли, которая существенно сократилась под воздействием транспортных ограничений, наложенных на перевозчиков в 2020 году.

Перевозчики едва сводили концы с концами, и "Globaltrans" не стал исключением.

Итак, показатели доходности ожидаемо упали:

- выручка сократилась до 86% от среднего;

- чистая прибыль сократилась до 94% от среднего;

- капитализация в сократилась до 97% от среднего.

- Мультипликатор P/E подрос за счет более глубокого проседания чистой прибыли относительно капитализации, однако, находясь на отметке 8,51, все еще очень привлекателен.

- Мультипликатор Р/S находится на среднестатистическом уровне 1,32, что говорит о том, что компания не подорожала относительно выручки, даже несмотря на ее сокращение в период коронавируса.

- Мультипликатор P/BV тоже находится на достаточно приемлемом уровне - 1,92. Это значит, что каждая бумага обеспечивается фактическим имуществом компании в размере 262,1 руб.

- Чистая рентабельность находится на высоком уровне (в 2018 и 2019 годах - около 20%). Это дает компании высокую устойчивость в случае нестабильности, что было продемонстрировано в 2020 году. Сокращение чистой рентабельности до 15,5% позволило в целом сохранить достаточный уровень чистой прибыли.

- FCF (из которого, кстати говоря, рассчитываются дивиденды) и вовсе вырос с 13,3 млрд руб (годом ранее) до 15,1 млрд руб.

На что стоит обратить внимание:

- Все сокращения доходов компании были вызваны внешними событиями, связанными с коронавирусом, и не носят системный характер.

- Сокращения доходов не привели к существенной переоцененности компании по капитализации. Это говорит о том, что в случае роста показателей (а он произойдет при отмене ограничительных мер), капитализация компании и цена ее акций будут увеличиваться.

Дивидендная политика и дивиденды

Дивидендная политика компании зависит от отношения долга к EBITDA. Расчеты выполняются следующим образом:

- если отношение Долг/EBITDA не более 1, компания платит 50% или более FCF;

- если отношение Долг/EBITDA находится в диапазоне от 1 до 2 - 30% или более FCF;

- если отношение Долг/EBITDA с превышает 2%, компания не выплачивает дивиденды.

И вот здесь нас ожидает главное разочарование: именно по результатам 2020 года отношение Долг/EBITDA превысило единицу и остановилось на символической отметке 1,01.

Формально компания должна направить на дивиденды от 30% FCF.

Однако "Globaltrans" не был бы "Globaltrans", если бы поступил таким образом. По результатам 2020 года на дивиденды было направлено 99% FCF. В конце апреля нас ожидает итоговая за 2020 год выплата в размере 28 руб на бумагу, при этом доходность к текущей цене составит 5,5%.

Но вот будущие высокие выплаты по данной бумаге уже не выглядят столь очевидными. Если долговая нагрузка не сократится, вероятно снижение дивидендной доходности по результатам 2021 года.

Компания уже предварительно определилась с дивидендами за первое полугодие 2021 года - 3 млрд руб (16,78 руб на бумагу). Менее, чем 46,79 руб на бумагу по результатам первого полугодия 2020 года.

Например, аналитики "Финама" предполагают, что в ближайшие годы доходность по бумаге составит около 50 руб в год. И я солидарен с этими прогнозами. В принципе тоже неплохо (10% годовых) но уже не 20%.

А вот если бы компания захотела поступить формально и направила бы 30% FCF на дивиденды, получился бы годовой дивиденд 25,35 руб с доходностью 5%. Грустно.

Впрочем, "Globaltrans" вряд ли поступит таким образом.

Техническая картина и "бенчмарки"

Видна сильная недооцененность компании, что выглядит странно, учитывая постоянно повышающиеся финансовые результаты в течение последних пяти лет. Что ж, долгосрочному инвестору дисконт только на руку.

Выводы

- По мультипликаторам компания выглядит более чем "привлекательно" для покупки.

- А вот "золотые дивидендные годы", вероятно, закончились. Нет, дивиденд платиться будет, и даже достаточно высокий, но вот "дивидендным королем" назвать компанию уже не получится.

Возьму ГДР в качестве "квазиоблигации". Стабильный бизнес, имеющий тенденцию к удорожанию с доходностью 10% годовых - ну чем не мечта долгосрочника, желающего разбавить портфель относительно консервативным инструментом?