Всем привет!

Продолжаю разбираться с рыночными коэффициентами. Зачем вообще они нужны - изложил здесь. Недавно делал посты про P/E и P/B, а так же сделал небольшие заметки про market cap, волатильность и голубые фишки.

Итак, недавно мы смотрели коэффициенты price to sales и price to book. Пришли к выводу, что по по отдельности каждый из этих "ratio" не имеет универсального применения. Например, сравнивать по P/B Майкрософт и Норникель не имеет смысла. Так же пришли к выводу, что коэффициенты нужно смотреть в динамике, т.е. за период, как на скрине ниже

Сегодня посмотрим P/S и область его применения

PRICE TO SALES

Коэффициент образуется путем деления цены компании на объем ее годовых продаж (выручка). Например, если у Вас есть ларек шаурмы, который имеет рыночную оценку миллион долларов, и Вы умудрились продать шаурмы на 100 тысяч долларов за год до текущего момента (TTM), то Ваш P/S будет следующим:

Цена (1 миллион) делим на продажи (100 тысяч) = 10

Таким образом, первое, что нам говорит коэффициент P/S - это то, сколько выручек стоит Ваша компания. В данном случае, Ваша "империя шаурмы" стоит 10 выручек

Если "развернуть" коэффициент в сторону инвестора, то значение 10 говорит о том, сколько рублей (или долларов), смотря в какой валюте считаете, инвестор платит за 1 рубль выручки. Например, если я захочу инвестировать в Вашу "шаурмячную", то вынужден буду заплатить 10 долларов за каждый доллар выручки.

РАССМОТРИМ ПРИМЕРЫ

Я добавил коэффициент P/S в свой терминал Трейдинг Вью, и все последующие разборы компаний буду делать с учетом этого коэффициента

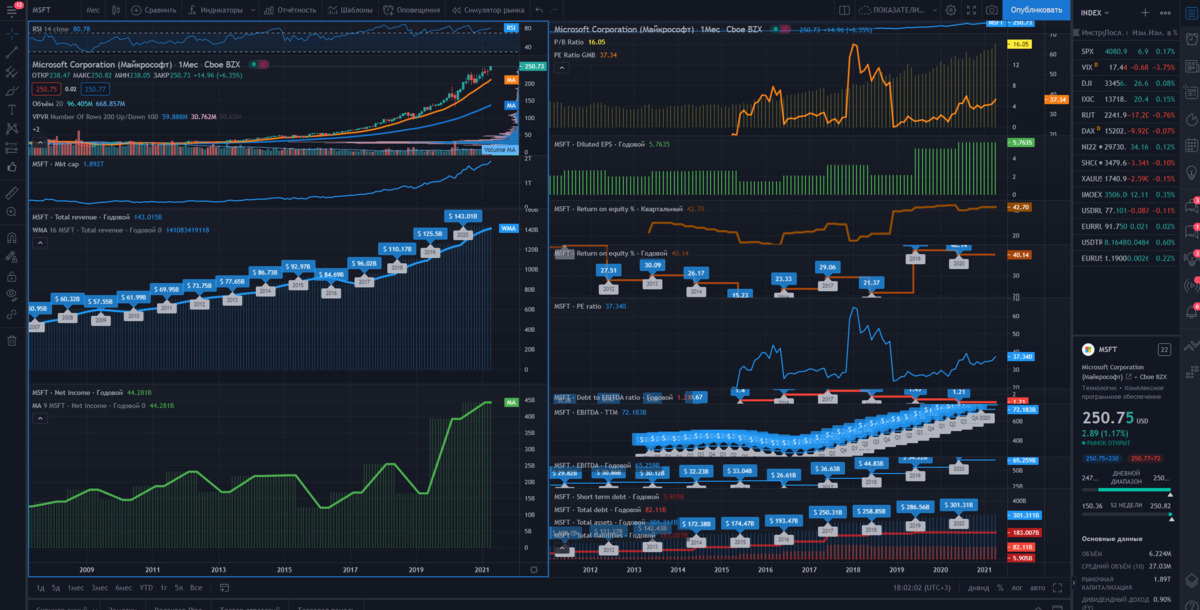

На сегодня значение для Майкрософт (TTM) 12.3 (в эту самую секунду)

TTM - это trailing twelve months. Если Вы возьмете текущую капитализацию Майкрософт (1.887 триллиона долларов) и разделите ее на значение "Выручка" с моего графика (143 миллиарда), то получите ложное значение P/S. Почему? Потому что график выручки выведен по году (т.е. значение указано за 2020-й год), а капитализация в 1.887 триллиона указана на текущий момент. Т.е. существует временная разница исходных данных. Т.е., чтобы расчет был релевантен, если уж мы берем выручку за 2020-й год (например, берем ее на 1 января 2021 года), то и капитализацию мы должны брать на 1 января 2021-года (а она отличалась от текущей)

Для получения адекватных результатов по отношению к текущей капитализации используют TTM значение выручки (trailing twelve months - данные за 12 месяцев до текущего момента).

Поэтому не напутайте, если будете считать сами. А лучше - брать готовые решения на инвесторских сервисах!

О ЧЕМ ГОВОРИТ P/S

Выделил красными стрелками 2 места на графике. Вы можете поверить, что в разгар финансового кризиса 2008-2009 годов, инвесторы платили за 1 доллар выручки Майкрософта всего 2,5 доллара. А сейчас платят уже 12,3 доллара!

Т.е. инвесторы готовы платить в 5 раз больше за текущую выручку компании! Выручка Майкрософта, определенно, подорожала :) Но ведь есть корреляция (зависимость) прибыли от размера выручки. Следовательно, чем больше выручка, тем больше, потенциально, может быть прибыль. Но, чем дороже инвестору обходится "выручка", тем меньшее количество потенциальной прибыли он может купить. И платим мы за Майкрософт все дороже. Так как выручка не успевает за ростом цены актива. Но такие сейчас времена.

P/S и Market cap

Теперь я добавил на график динамику "рыночной капитализации" (верхняя синяя линия). И Вы можете видеть период с 2009 по 2016-й год, когда рыночная капитализация Майкрософт находилась в пределах 350-450 миллиардов, и, в это же время, P/S (желтая линия) был в пределах значений 3-6. Что мы видим после? Выручка растет (зеленая гистограмма). рыночная капитализация растет. Но и P/S тоже растет. То есть, "разгон" рыночной цены, которую и отражает параметр рыночной капитализации - ухудшает положение инвестора, так как за выручку приходится платить все дороже.

Поэтому есть мнение, что P/S не растет бесконечно, и, рано или поздно, коэффициент сильно падает. Так было в прошлый кризис, когда коэффициент упал со значения 6.6 до значения 2.3, т.е. более чем на 50%.

Однако, в условиях "очень дешевых денег" приемлемую доходность по ним все сложнее получить на депозитах или в государственных облигациях. Во многих странах ставки депозитов уже отрицательные. Поэтому инвесторы соглашаются на больший коэффициент P/E, т.е. готовы платить большее количество прибылей за компанию. Это же происходит и с выручкой.

МНОГО ЭТО ИЛИ МАЛО И КАКАЯ НОРМА

На сайте Гуру фокус (как и на других инвесторских сервисах) можно сравнить значение P/S для Майкрософт с другими компаниями отрасли. Можно посмотреть среднерыночные значения. Но лучший способ начать ориентироваться в этом коэффициенте - это регулярно смотреть компании. И рано или поздно, у Вас в голове отложатся все средние значения. И, глядя на компанию Вы будете понимать, дорого или нет стоит компания по количеству выручек. Например, за ADBE инвесторы готовы платить аж 17,4 доллара за доллар выручки. Майкрософт в этом плане стоит дешевле. Но это не означает, что он хуже. Возможно, ADBE просто в большей степени сейчас перекуплен по цене. Но, если актив войдет во флэт, а выручка вырастет, то показатель снизится, возможно, до значений Майкрософта

ИСПОЛЬЗОВАНИЕ P/S ДЛЯ ОПРЕДЕЛЕНИЯ ЦЕНЫ АКТИВА

Ниже способ, по которому некоторые системы оценивают потенциал компании. На мой взгляд, способ сомнительный. Но вы много раз с этим столкнетесь, если будете погружаться в инвестиции

По прогнозам Фейсбук к 2030 году может получить выручку до 300 миллиардов долларов. При условии, что P/S в десятку (т.е. 10 долларов за доллар выручки) будет нормой к этому году, то капитализация Фейсбука должна быть 3 триллиона. Сейчас капитализация Фейсбук: 850 - 890 миллиардов. Таким образом, можно сделать вывод, что если аналитики правы и если P/S 10 останется нормой, то в Фейсбуке с горизонтом инвестирования в 10 лет "зарыто 3-4 икса"

ВАЖНО! Я не сторонник этой логики. Возможно, Фейсбука вообще не будет к 2030 году. Хотя, наверное, все будет в порядке :) Но этой логикой пользуются многие. Поэтому Я вынужден это учитывать. Хотя никому так делать не рекомендую

Надеюсь, пост помог лучше погрузиться в P/S. Использовать его лучше в динамике (т.е. смотреть за определенный период времени) и сравнивать со средними значениями по рынку и по отрасли. И, как и любой другой коэффициент, лучше смотреть его в связке с другими коэффициентами.

Всем удачи и успехов в инвестициях!

PS 📍

Не является инвестиционной рекомендацией и призывом к действию! Это мой личный частный блог, в котором я обобщаю свои взгляды на фондовый рынок, делюсь своей стратегией и подходами к рыночному анализу, оцениваю свои сделки с точки зрения эффективности

ТЕЛЕГРАМ канал, где я в течение дня сижу за терминалом и делюсь мыслями в течение дня здесь

Портфель на Тинькофф инвестиции лежит здесь

✅ В своих постах я размещаю только актуальные на момент написания графики с моего терминала TradingView

#price to sales ratio

#ps ratio

#коэффициенты для оценки компании

#как оценивать компанию по PS

#total revenue sales коэффициент