NWC (тыс. руб.)

201️7️: (-139.045)

201️8️: (-899.369)

201️9️: (-837.408)

202️0️: 135.255 (1П)

Чистый оборотный капитал увеличился за 1 полугодие 2020. Тем не менее предыдущая динамика вызывает у нас опасения, что по окончании года показатель останется в отрицательной зоне.

Current ratio

201️7️: 0,96

201️8️: 0,82

201️9️: 0,84

202️0️: 1,03 (1П)

Ликвидность у Химпрома растёт последние 3 года, что снижает риски работы компании.

Quick ratio

201️7️: 0,44

201️8️: 0,45

201️9️: 0,44

202️0️: 0,59 (1П)

Коэффициент быстрой ликвидности находится на одном и том же уровне уже 4 года. Здесь возникает риск при форс-мажорных обстоятельствах, когда компания не сможет погасить свои краткосрочные обязательства.

Debt ratio

201️7️: 0,70

201️8️: 0,69

201️9️: 0,65

202️0️: 0,63 (1П)

Общая задолженность компании снижается на протяжении 3,5 лет, что благоприятно влияет на финансовую устойчивость, но не так сильно.

Net debt/EBITDA

201️7️: 3,30

201️8️: 2,61

201️9: 3,36

2020️: 3,39 (1П)

А вот отношение чистого долга к EBITDA растёт. Химпром больше берёт кредитов, чем генерирует операционную прибыль, и это в большей степени негативно отражается на финансовой устойчивости, чем снижение общей задолженности.

Revenue (млн. руб.)

201️7️: 10.446

201️8️: 14.783

201️9️: 14.846

202️0️: 7.247 (1П)

Growth of revenue

201️7️: 13,13%

201️8️: 41,52%

201️9️: 0,43%

202️0️: (-51,19)% (1П)

За 1 полугодие 2020 компания заработала примерно половину от прошлого года. Как видите, за 2018 и 2019 Химром заработала одинаковое кол-во выручки. Судя по 1 полугодию, за весь 2020 будет примерно то же значение. Такой низкий темп роста выручки говорит, что спрос на продукцию Химпома не растёт.

Net income (млн. руб.)

201️7️: 647

201️8️: 1.093

201️9️: 1.095

202️0️: 766 (1П)

Growth of net income

201️7️: (-0,43)%

201️8️: 68,86%

201️9️: 0,22%

202️0️: (-30,08)% (1П)

Profit margin on sales

201️7️: 6,20%

201️8️: 7,39%

201️9️: 7,38%

202️0️: 10,57% (1П)

Рост чистой прибыли также замедлился год назад, однако маржинальность возросла, что говорит о хорошей работе над оптимизацией издержек.

Payout ratio

201️7️: 68,84%

201️8️: 39,20%

201️9️: 39,61%

202️0️: 59,25% (1П)

На дивиденды по привилегированным акциям Химпром направляет хорошую долю чистой прибыли.

Growth of assets

201️7️: 18,23%

201️8️: 20,94%

201️9️: 5,53%

202️0️: 12,79% (1П)

ROA

201️7️: 14,67%

201️8️: 18,75%

201️9️: 9,17%

202️0️: 10,17% (1П)

Химпром стабильно наращивает активы, однако рентабельность выглядит хаотично, что говорит о не совсем эффективной работе менеджмента.

Growth of equity

201️7️: 8,30%

201️8️: 25,22%

201️9️: 19,27%

202️0️: 19,46% (1П)

ROE

201️7️: 24,56%

201️8️: 33,12%

201️9️: 27,83%

202️0️: 16,29% (1П)

С запасами та же самая ситуация. Рентабельность капитала находится на высоком уровне, однако негативная динамика говорит о уменьшении эффективности использования капитала.

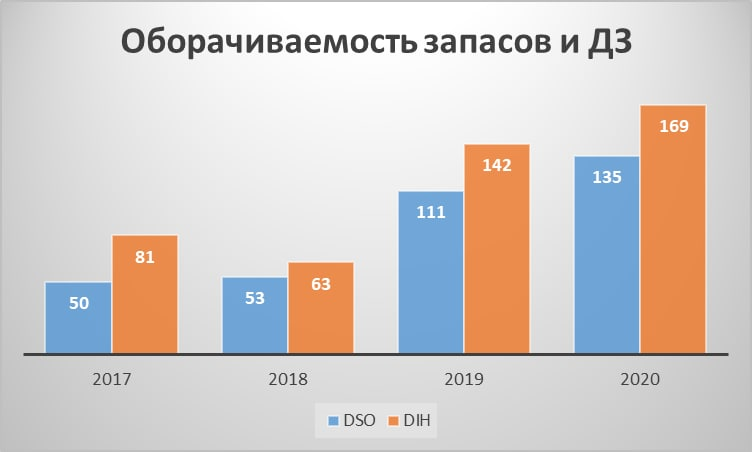

DSO (в днях)

201️7️: 50

201️8️: 53

201️9️: 55

202️0️: 135 (1П)

Оборачиваемость дебиторской задолженности за полгода 2020 выросло почти в 3 раза. Также отметим, что до этого показатель увеличивался, что говорит об увеличении кол-ва дней, за которые Химпром получает выручку.

DIH (в днях)

201️7️: 81

201️8️: 63

201️9️: 70

202️0️: 169 (1П)

Оборачиваемость запасов выросла более чем в 2 раза. До этого динамика была хаотична. Подождём отчётности за весь год, однако можно точно сказать, что Химпром плохо работает над оптимизацией производства.

FCF (млн. руб.)

201️8️: 1.298

201️9️: 633

202️0️: (-71) (1П)

После 6 месяцев 2020 свободный денежный поток оставался отрицательным. Однако по окончании всего года мы ожидаем положительное значение. Тем не менее пока что нельзя сказать, что у компании большое поле для манёвра с дивидендами или взятием нового кредита.

SGR

201️7️: 7,65%

201️8️: 20,14%

201️9️: 16,81%

202️0️: 6,64% (1П)

Sustainable growth rate также показывает, что компании становится всё тяжелее развиваться без помощи внешних источников.

Поэтому Химпрому придётся брать либо новый кредит, при условии, что свободный денежный поток был отрицательным на конец года, либо увеличивать операционную прибыль, чтобы не подрывать ещё больше финансовую устойчивость компании. Надеемся, Химпром пойдёт по второму пути и найдёт новые рынки сбыта.

WACC=7,11%

WACC находится на хорошем уровне для российского рынка, при этом видна общая эффективность работы компании.

Q ratio=1,53

Коэффициент Тобина показывает среднее значение по российскому фондовому рынку. Капитализация Химпрома всего на 50% больше её балансовой стоимости.

Подписывайтесь на нас здесь и в Telegram , где мы делимся своим мнением на текущие экономические новости, а также на наш Instagram . Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях.