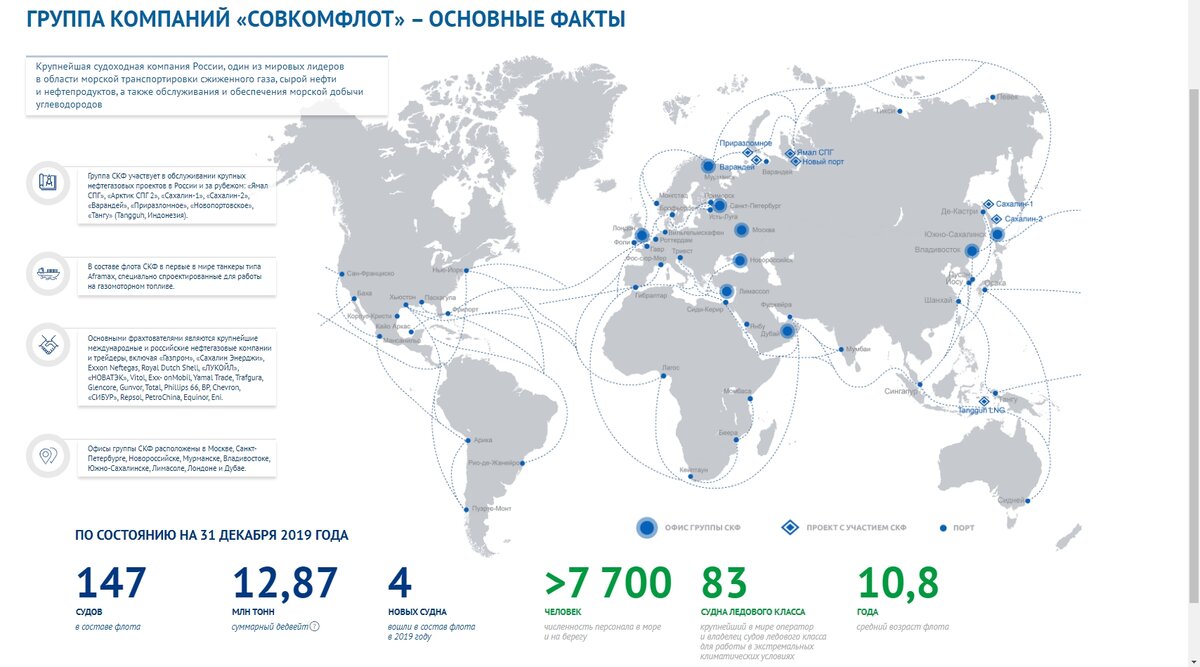

ПАО «Совкомфлот» занимается морской транспортировкой нефти и газа, а также обслуживанием шельфовой разведки и добычи углеводородов. Парк состоит из 147 судов общим дедвейтом 12,870 млн тонн. Дедвейт — величина, равная сумме масс переменных грузов судна, измеряемая в тоннах, то есть сумма массы полезного груза, перевозимого судном, массы топлива, масла, технической и питьевой воды, массы пассажиров с багажом, экипажа и продовольствия. Средний срок службы флота составляет 10 лет, что для отрасли достаточно низкое значение, а сами судна обладают передовыми технологиями. Занимается обслуживанием таких крупных энергетических проектов как «Ямал СПГ», «Сахалин», «Приразломное», «Новый порт». Основное преимущество перед другими зарубежными судоходными перевозчиками в приспособленности судов к высокой ледовой нагрузке, что является важным для транспортировки грузов в окружающих Россию морях.

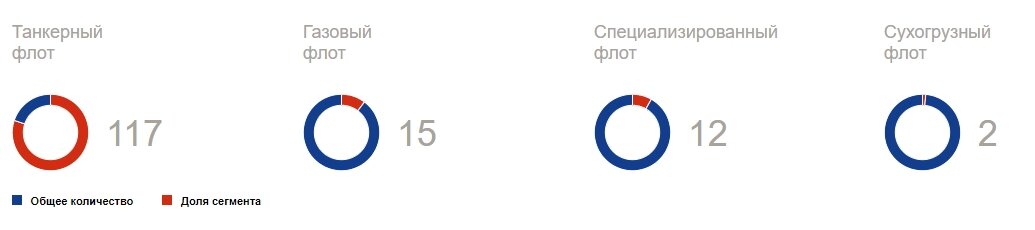

Структура флота:

В данный момент, у компании заказы на ещё 21 судно, планируется увеличение:

- Танкерного флота с 117 до 122 судов;

- Газового флота с 15 до 36 судов.

Акционеры

До недавнего времени единственным акционером являлось государство, однако компания нуждалась в дополнительном финансировании, и в рамках приватизации «Совкомфлот» разместил акции на Московской бирже. Государство планирует оставаться мажоритарным акционером, а средства от размещения будут распределены на инвестиционную программу и погашение долга.

В ноябре 2020 года андеррайтеры исполнили пут-опцион в отношении 37 177 881 акции в целях стабилизации цены. По итогу, эти акции были выкуплены дочерней компанией СКФ «Арктика» за 3,702 млрд рублей (по 99,6 рубля за акцию), которые теперь являются собственными акциями выкупленными у акционеров на балансе компании.

После размещения и выкупа акций, на текущий момент в свободном обращении находятся 15,63% от общего количества выпущенных акций, а в собственности Российской Федерации 82,81%.

Финансовые показатели

2020 год оказался достаточно успешным для компании и пандемия не оказала столь сильного влияния на финансовые показатели компании. Выручка выросла на 9,91% до 118,41 млрд рублей, а операционная прибыль на 23,1% до 34,776 млрд рублей. Такие показатели были достигнуты благодаря росту в высокорентабельном сегменте шельфовых месторождений, выручка в этом сегменте выросла на 17,45%. Выручка в газовом сегменте выросла на 21,95% за счёт запуска в эксплуатацию 2 новых судов, вместимостью 174 тыс. куб. м. Прибыль составила 18,751 млрд рублей (+28,41% к 2019 году).

Компания ожидает значительного роста газового флота, за счёт контрактов с «НОВАТЭК» по проекту «Арктик СПГ-2». Контракты заключаются до 2055 года, предположительный запуск проекта в 2023 году, на данный момент готовность проекта 21% . Исходя из прогнозных значений компании, к 2025 году планируется значительно увеличить количество дедвейта газового флота, при этом дедвейт сырой нефти будет снижаться.

В связи с ростом флота, основные капитальные затраты будут в 2023 году, однако они окупятся достаточно быстро за счёт контрактов, заключенных с нефтегазовыми компаниями.

Оценка стоимости акции через дисконтированные дивиденды

Время для приватизации «Совкомфлота» подобрано идеально. К примеру, в 2017 и 2018 годах, компания показывала убыток по МСФО в 6,595 млрд и 2,632 млрд рублей соответственно. Но всё равно заплатила 86 копеек и 72 копейки дивиденда на акцию, из расчёта 50% от прибыли по РСБУ. Позднее компания утвердила дивидендную политику, согласно которой направляет на дивиденды не менее 25% от чистой прибыли по МСФО. Но, из-за дефицита федерального бюджета, компания выплачивает не менее 50%.

Построив модель с прогнозом до 2025 года, исходя из планов компании по увеличению флота и макроэкономических показателей, мы получаем следующие данные:

Сценарий развития деятельности компании спрогнозирован по негативной нижней границе, со среднегодовым курсом доллара в 72 рубля за 5 лет. Это позволяет посмотреть на деятельность компании с ожиданием худших результатов. А также плавным восстановлением цен на фрахт, после снижения спроса на фоне пандемии.

Справедливая стоимость акции через оценку дисконтированных дивидендов составляет 109 рублей. Стоит учитывать, что прогноз прибыли составлен при наихудшем сценарии развития. Сокращение долговой нагрузки значительно уменьшит статью финансовых расходов, которая в данный момент составляет 73,16% от операционной прибыли.

Важно понимать, что за 2020 год совет директоров рекомендовал направить на дивиденды 84% от прибыли по МСФО. Но в дивидендной политике сказано, что направляется не ниже 25 % от чистой прибыли, приходящейся на долю акционера ПАО «Совкомфлот», в соответствии с аудированной консолидированной финансовой отчетностью, подготовленной по МСФО, пересчитанной в рубли по курсу Центрального банка Российской Федерации на конец отчетного периода. Другими словами, 84% которые рекомендовал совет директоров, это щедрость не имеющая постоянной составляющей.

Сравнительный анализ

На российском рынке не существует аналогов, поэтому для оценки я взял зарубежных эмитентов. Сравнение будет репрезентативным, так как контракты долларовые.

По сравнительному анализу мы получаем справедливую стоимость в 142 рубля за акцию. Наибольший вес был на показатель P/E, так как прибыль является основным драйвером роста для последующего увеличения размера дивиденда и дивидендной доходности.

DCF

Рост финансовых показателей будет зависеть не только от увеличения флота СПГ, который является наиболее маржинальным, но и курса рубля по отношению к доллару. Себестоимость в основном остаётся рублёвой, а значит, девальвация национальной валюты будет только на руку эмитенту.

Среднее значение курса доллара по годам составляет 72 рубля.

Оценка стоимости, тыс. рублей:

Справедливая цена по доходному подходу составляет 183 рубля за акцию.

Теперь мы возьмём оценку по каждому из методов, и применим веса в зависимости от релевантности.

Справедливая цена выше рыночной и остается интересной для покупки с горизонтом инвестирования от 1 года, хотя учитывая реализацию инвестиционной программы то минимальный срок от 3 лет.

Вывод:

- Справедливая цена акции находится на уровне в 164,1 руб. Это предполагает апсайд в 80% к текущей рыночной котировке ( 90,4 руб).

- Компания обеспечена долгосрочными контрактами с такими нефтегазовыми гигантами как «НОВАТЭК», «ЛУКОЙЛ», «Газпром», «ExxonMobil», «Chevron», что позволяет не заботиться о поисках клиентов и иметь стабильную выручку с защитой от девальвации рубля.

- Конкретная дивидендная политика, предполагающая выплаты от 25% прибыли по МСФО. Однако, из-за низких поступлений в федеральный бюджет от нефтегазовой отрасли, компания выплачивает не менее 50%. В ближайшие 2-3 года эта тенденция сохранится. Решение совета директоров о выплате в 84% от прибыли МСФО за 2020 год, даёт надежду на сохранение высоких выплат вплоть до 2023 года и после завершения инвестиционной программы.

- Увеличение газового флота позволит компании значительно повысить маржинальность и суммарную выручку. А долгосрочные тайм-чартерные договоры позволяют рассчитывать на стабильную деятельность компании на многие годы вперед.

Статья не является индивидуальной инвестиционной рекомендацией*

Подписывайтесь на канал и пишите ваши вопросы в комментах.