Зарабатывать на инвестициях рублевому инвестору можно всегда. А не только когда растут акции. Да, за это придется расплатиться частью прибыли, но оно того стоит.

Как добиться того, чтобы инвестиционный счет рос всегда, даже тогда, когда все кругом падает? Ответ один - диверсификация и еще раз диверсификация!

Вам повезло - вы родились в России

Парадоксально такое слышать, не правда ли? Но с точки зрения инвестора - так оно и есть. И на это есть две причины.

Во-первых, российский рынок - развивающийся. А это значит, что он несет в себе повышенные риски, но и повышенную доходность. Двузначные дивиденды? Пожалуйста! ОФЗ под 8%? Да без проблем! Рост индекса 20-22% в год? Возможно!

В Штатах высоким считается дивиденд на уровне 3-4%, а доходность по государственным облигациям вот только поднялась до 1,5% годовых, индексы растут на 6-7% в год.

Когда рубль стабилен, наш внутренний рынок дает высокую доходность, сопоставимую с лучшими развивающимися странами.

Проблема в том, что рубль нестабилен. А что, если этот недостаток обернуть в преимущество?

Во-вторых, для рублевого инвестора всегда есть возможность заработать на девальвации рубля в долгосрочной перспективе. Для этого нужно рублевый портфель сбалансировать валютными инструментами так, чтобы от девальвации рубля инвесторы получали дополнительную доходность.

В этой ситуации рублевый инвестор из России получает огромное преимущество над долларовыми инвесторами из США: у нас есть твердая валюта, в которую всегда можно инвестировать на случай нестабильности родной экономики.

В США такой "привилегии" нет: ведь при любом мировом кризисе доллар будет укрепляться за счет притока средств из развивающихся стран.

В результате, когда начинается кризис, долларовому инвестору попросту некуда переложить средства - акции падают, остальные валюты и фондовые рынки обесцениваются, государственные облигации не приносят доход выше 1% годовых в долларах.

Единственной "отдушиной" становится золото (теперь еще и Биткоин), которое, как правило, начинает рост.

У нас с этим проблем нет - наша валюта обесценивается в кризис, и нам достаточно купить любой долларовый инструмент - он будет расти, или, как минимум, не падать в рублях.

Пример "Сургутнефтегаза"

Компания является экспортером нефти и, по идее, должна сильно зависеть от цен на "черное золото". Однако "валютная переоценка" активов компании всегда защищает от любой нестабильности нефти и рубля.

Когда нефть падает, вместе с ней неизбежно падает рубль. В этой ситуации "СНГ" зарабатывает на девальвации рубля.

Когда нефть растет совместно с рублем, компания зарабатывает на доходах от основной деятельности.

Причем в последнее время основным источником дохода компании является именно эта самая "валютная переоценка", а не основная деятельность. То есть компания распорядилась своими активами таким образом, чтобы зарабатывать именно на периодах нестабильности экономики, а в периоды стабильности "хеджироваться" доходами с продажи нефти.

Балансируем портфель

Чем полезен этот пример? Да тем, что так может поступить абсолютно любой инвестор, причем для балансировки у него намного больше возможностей. Не обязательно качать нефть, чтобы обеспечить себе рублевую прибыль. Достаточно приобрести дивидендные акции и ОФЗ под хороший процент. Это обеспечит относительно стабильную рублевую доходность в долгосрочной перспективе.

- В периоды стабильности именно эта часть портфеля будет "двигателем" - такую высокую доходность, как правило, не найти в развитых странах.

- В периоды нестабильности этот "двигатель" будет надежно защищен дорожающими долларовыми инструментами за счет изменения валютных курсов.

Чем можно оперировать? Четырьмя основными составляющими, каждая из которых имеет свою роль:

- рублевые акции - "двигатель портфеля" во время стабильности российской экономики (20-22% годовых в рублях - среднегодовая доходность индекса Мосбиржи с учетом дивидендов);

- долларовые акции - "резервный двигатель портфеля" в период стабильности и "основной двигатель портфеля" в период нестабильности российской экономики (6-7% в долларах);

- рублевые ОФЗ - "защита портфеля" в период стабильности - до 8% годовых, в то время, как золото и еврооблигации топчутся на месте (7-8% в рублях);

- долларовые еврооблигации + золото - "защита портфеля" в период нестабильности российской экономики, когда все рублевое обесценивается, в том числе и ОФЗ (4-5% в долларах).

Соотношение между данными инструментами определяет инвестиционную "направленность" портфеля и его рисковую составляющую.

Соотношение между валютами в портфеле определяет "направленность" портфеля:

- если доллары доминируют (свыше 50% портфеля), портфель ориентирован под девальвацию рубля и упадок российской экономики,

- если рубли доминируют (свыше 50% портфеля), портфель ориентирован на стабильность рубля, высокие доходности российского рынка, укрепление российской экономики.

Соотношение между акциями и облигациями+золотом определяет рисковую составляющую портфеля:

- если доминируют акции (свыше 50% портфеля) - повышенный (агрессивный) риск портфеля;

- если доминируют облигации (свыше 50% портфеля) - пониженный (консервативный) риск портфеля.

На примере кризиса 2020

Возьмем март-апрель 2020 года. Каким должен быть баланс этих инструментов, чтобы инвестор не получил просадку?

Итак, на самом пике короновирусного падения:

- индекс Мосбиржи ожидаемо просел (-26%);

- индекс ОФЗ тоже просели (-9%);

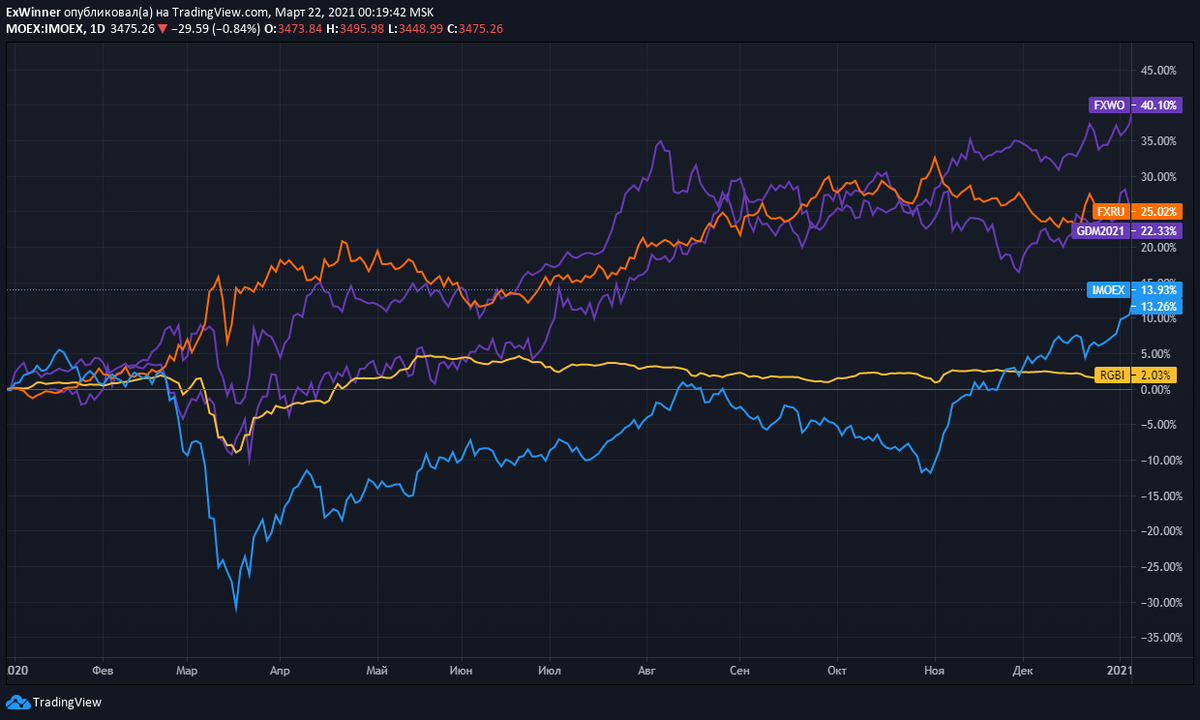

- долларовые акции мира (ETF FXWO) - падение (-7%);

- золото - локально тоже проседает (-9%)

- еврооблигационный ETF FXRU частично спас ситуацию (+9%)

Балансируем портфель (примерно как он сбалансирован у меня):

- ОФЗ - 10%;

- российские акции - 30%;

- долларовые акции - 25%;

- еврооблигации - 30%;

- золото - 5%

Считаем доходность за эти 2 месяца.

-7,8-0,9-2,25+2,7-0,45=-8,74

Получается, на пике короновирусного падения максимальная просадка составляла 8,74% от счета. Неплохо. За счет валютной подушки безопасности.

А уже к маю 2020 года портфель вышел в ноль.

За 2020 год портфель показал рост 24,8%.

На примере стабильного 2019 года

Возьмем тот же портфель с тем же составом инструментов. Как он пережил 2019 год?

- индекс Мосбиржи вырос на 30%, плюс 6% дивидендов (+36%);

- индекс ОФЗ с учетом удорожания самих бумаг дали (+12%);

- долларовые акции США (ETF FXWO еще не было) рост (+20%);

- золото - рост (+20%)

- еврооблигационный ETF FXRU топчется на месте (0%)

Итак, доходность:

10,8+1,2+5+1=18% годовых.

Историческая доходность портфеля

Чем хуже экономике, тем лучше портфелю. Самые прибыльные годы, как и у "Сургутнефтегаза" - 2014, 2015, 2020.

Среднестатистическая годовая доходность - 20,4% годовых.

Устроит ли Вас такая доходность при таком балансе портфеля? Каждый решит сам. Меня вполне устраивает доходность около 20% годовых с валютным хеджем на случай резких катаклизмов и максимальной просадкой на коронавирусе 9%.