Правительство решило стимулировать спрос на недвижимость и объявило льготную ипотеку под 6.5% годовых. Это вызвало настоящий бум на рынке и рост цен, который мы видим.

Между тем, в интернете можно легко найти и более привлекательные проценты ипотечного кредита. Попробуем разобраться, с чем это связано? Действительно ли в итоге выплата по ипотечному кредиту будет выгоднее?

Рассмотрим пример по «нулевой» ипотеке. Выбираем в поисковой строке квартиру в ипотеку 0,1% (на дату составления данной статьи), к примеру, А101. GIFT.

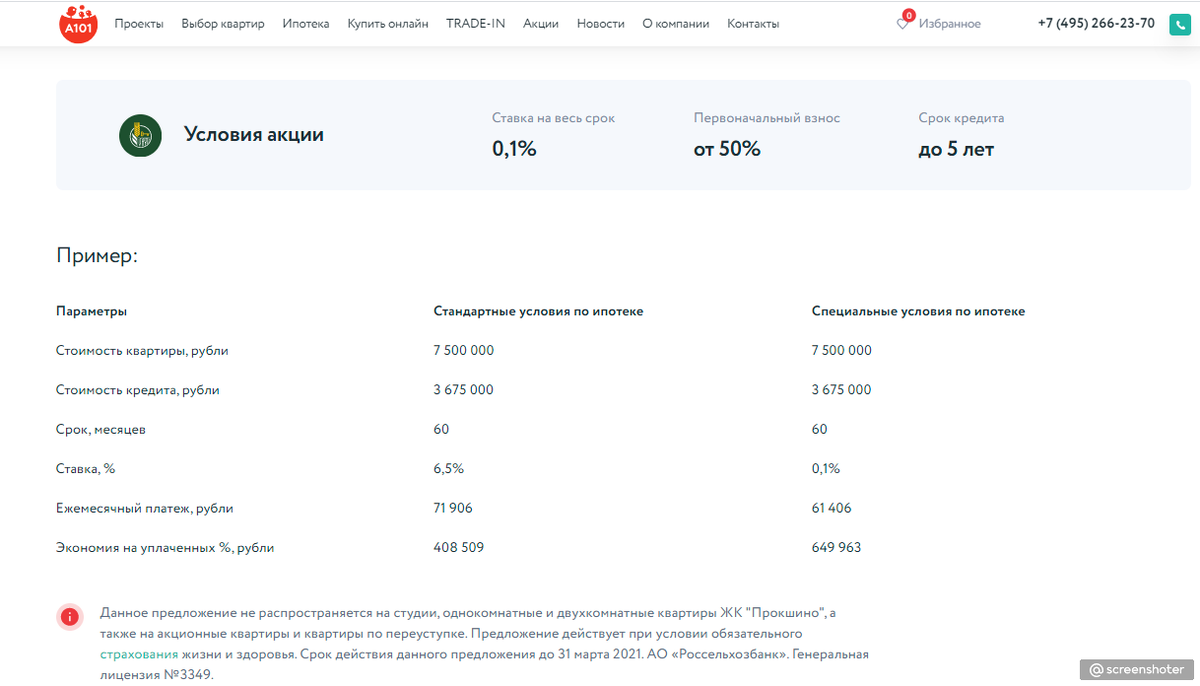

Нажимаем подробнее, открывается Россельхозбанк, ипотека 0,1%. Смотрим условия акции. Ставка на весь срок 0,1%, первоначальный взнос 50%, срок кредита до5 лет. То есть, для этой ипотеки нужно иметь сразу половину суммы на первоначальный взнос. Внизу ссылка: Данное предложение не распространяется на студии, однокомнатные и двухкомнатные квартиры ЖК "Прокшино", а также на акционные квартиры и квартиры по переуступке. Предложение действует при уcловии обязательного страхования жизни и здоровья. Срок действия данного предложения до 31 марта 2021.

Также видим в данном примере, что при условии взятия одной и той же суммы кредита под ипотеку, есть стандартные условия по ипотеке – ставка 6,5% и Специальные условия по ипотеке, ставка – 0,1%. Кроме того ежемесячный платеж для стандартных условий больше, чем для специальных. Что означает, что ставка 0,1% действует только для тех заемщиков, кто выполнит специальные условия, кто сможет выплатить ипотеку не более, чем за 5 лет. Видим на примере, что при сумме кредита 7 500 000 р, со специальными условиями, ежемесячный платеж будет 61 406 руб., а экономия на уплаченных %, в рублях, составит при специальных условиях 649 963 руб, а при стандартных – 408 509руб.

Таким образом, условия акции ограничены выбором жилья в конкретных домах конкретных ЖК (на данном примере их 5: Москва 101, Прокшино, Испанские кварталы, Белые ночи, Скандинавия). И действуют специальные условия страхования, для данного конкретного примера, в зависимости от возраста заемщика, места работы, суммы кредита. Размер страховки ежегодно будет меняться в одностороннем порядке банком, в зависимости от его условий в каждом новом году.

Подвоха в низкой процентной ставке нет. Есть условия кредитования, которые в каждом конкретном случае разные.

Если ставка льготной ипотеки ниже 6,5%, разницу государство банку не компенсирует.

Условия льготной ипотеки одинаковы для всех банков. Единственное, за счет чего конкретный банк может повысить интерес к себе, – это более низкая ставка, чем по госпрограмме.

Уровень ставок определяется политикой конкретного банка и его готовностью жертвовать своей маржей.

Обычно Банки не снижают базовые ставки, а вводят разнообразные дисконты для выполнения заемщиком определенных условий.

К примеру, в середине мая Сбербанк ввел скидку к базовой ставке 6,4% в размере 0,3 п. п. при использовании заемщиком сервиса «Электронная регистрация».

Банк «Дом.РФ» снижает ставку на 0,4 п. п. до 6,1% при подтверждении дохода заемщика выпиской из Пенсионного фонда России.

«Росбанк дом» предложил клиентам скидку к ставке по программе «Льготная новостройка» 0,5–1,5 п. п. при уплате единовременной комиссии в размере 1–4% от суммы кредита. С учетом этого его минимальная ставка может опуститься до 5%.

Альфа-банк увязал процент по кредиту с его суммой, которая не может превышать 8 млн руб. в Москве, Санкт-Петербурге и областях и 3 млн руб. для остальных регионов. Сейчас Альфа-банк выдает ипотеку по сниженной ставке 5,99% при сумме кредита от 6 млн руб. в Москве и Московской области, от 5 млн руб. в Санкт-Петербурге и Ленинградской области, от 2,5 млн руб. в регионах и по базовой ставке 6,19% при меньших суммах.

Некоторые банки предлагают дисконт к базовой ставке, если заемщик присоединится к договору коллективного страхования вместо заключения индивидуального полиса: «Абсолют банк» – 0,25 п. п., «Возрождение» – 0,5 п. п., ТКБ – 0,15 п. п.

Другие банки вынуждены дополнительно снижать ставки льготных кредитов из-за обострившейся конкуренции.

Цена льготной ипотеки действует только для новостроек. Если под ипотеку берется вторичка, ставка ипотеки сразу выше.

Если заглянуть в расчеты по ипотеки, видно, что страховка выше там, где ниже ставка ипотеки.

Обязательно нужно изучать договор кредитования. В нем может оказаться условие о возможном одностороннем повышении ставки.

Нужно рассчитать, сколько всего денег придется выплатить по кредиту, не окажется ли эта сумма на день постройки дома выше, чем цена продажи от Застройщика.

Для низкой ставки должна быть безупречная кредитная история. Если кредитной истории нет, банк может отказать в выдаче льготной ипотеки.

Она выдается только под определенные объекты, определенным категориям граждан, с идеальной кредитной историей, под высокий первоначальный взнос, короткий срок выплаты ипотеки. Минимальная ставка при этом всегда возможна при оформлении нескольких видов страхования, а значит, в своих финансовых планах придется учитывать переплату на обслуживание страховки.

Таким образом, льготная ипотека есть, но не для всех. И «льготность» каждой ипотеки надо очень тщательно высчитывать, сравнивать и взвешивать.

Спасибо за прочтение статьи и, если понравилась, можете отметить ее лайком для поддержки автора)), или подписаться. В комментариях можете задавать интересующие вопросы, на которые обязательно отвечу.

Напоминаю, что если Вам потребуется оформить любую недвижимость в г.Москва и в г.Балашиха, мы всегда можем это обсудить. Для подписчиков действует специальная скидка 5% на услуги.

Всего хорошего)