Анализ DuPont разбивает ROE на составляющие компоненты, чтобы определить, какие из этих факторов наиболее ответственны за изменения ROE

Эта статья включена в раздел справки Budget-Plan Express – программного продукта для подготовки бизнес-планов в формате Word и Excel

Сегодня мы познакомимся с факторной моделью Дюпона. Мы рассмотрим 1-2-3 и 5-ти факторные модели, которые используются для анализа влияния различных факторов на рентабельность капитала. Отсюда и название модели – факторная модель.

В следующих статьях мы обязательно поговорим о современных факторных моделях, которые, кстати сказать, мало известны, и конечно же не идут ни в какое сравнение по популярности с факторной моделью Дюпона. Последовательный успех привел к тому, что модель #DuPont стала популярной во всех крупных корпорациях США. Сегодня анализ DuPont известен под многими другими названиями, включая DuPont Equation, DuPont Framework, DuPont Identity, DuPont Model, DuPont Method и т. д.

В следующих статьях мы обязательно поговорим о современных факторных моделях, которые, кстати сказать, мало известны, и конечно же не идут ни в какое сравнение по популярности с факторной моделью Дюпона. Последовательный успех привел к тому, что модель DuPont стала популярной во всех крупных корпорациях США. Сегодня анализ DuPont известен под многими другими названиями, включая DuPont Equation, DuPont Framework, DuPont Identity, DuPont Model, DuPont Method и т. д.

Название модели происходит от названия американской химической компании «DuPont». Но конечно же, у этой модели есть автор – Фрэнк Дональдсон Браун, и до того, как Фрэнк перешел в финансовый отдел в 1914 году, он работал в компании инженером-электриком и вряд ли мог тогда представить, что уже скоро войдет в историю как автор популярного метода финансового анализа...

Суть методики

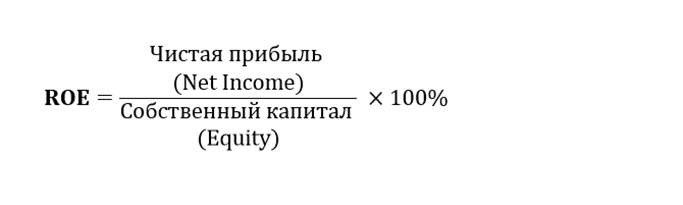

Идея 20-х годов прошлого века, в основе которой была 2-х факторная модель, в дальнейшем была модифицирована в факторную модель в виде древовидной структуры, в основании которой – показатель рентабельности собственного капитала (ROE), разложенный по признакам, характеризующим операционную и финансовую деятельность. Проще говоря, факторы, влияющие на ROE, дробятся с целью выяснения: какие из них в большей или меньшей степени влияют на рентабельность собственного капитала. Формула рентабельность собственного капитала (return on equity, ROE), представляет индикатор отношения чистой прибыли к собственному капиталу:

Первое разложение ROE на два фактора представляется в виде формулы:

И здесь уже можно выделить рентабельность активов (return on assets , ROA), показатель характеризующий качество управления активами. Теперь в формуле ROE появился показатель, который учитывает все активы, а не только собственные средства:

Все эти манипуляции с показателями не имеют никакого математического смысла, ведь всегда можно добавить или удалить (сократить) любой показатель, и математический смысл от этого не изменится:

Важно другое, добавляя новый показатель, теперь мы его рассматриваем как фактор влияние на рентабельность собственного капитала. И в этом – вся суть и простота анализа Дюпона (DuPont analysis).

Теперь перейдем к 3-факторным и 5-факторным моделям.

Трехфакторная модель Дюпона

Следующая 3-факторная модель дает возможность оценить влияние структуры капитала на рентабельность собственного капитала. Легко понять, что рентабельность собственного капитала тем выше, чем ниже величина собственного капитала в структуре пассивов компании.

3-факторная модель представлена следующей формулой:

Здесь мы разложили ROE на 3 индекса, то есть построили трехфакторную модель ROE. Согласно анализу DuPont, рентабельность собственного капитала равна величине прибыли, умноженной на оборот активов, умноженной на финансовое плечо. Разделив ROE (#рентабельность собственного капитала) на три части, компании могут легче понять изменения в их ROE с течением времени.

Маржа прибыли - это показатель рентабельности. Это показатель ценовой стратегии компании и того, насколько хорошо компания контролирует расходы. Маржа прибыли рассчитывается путем нахождения чистой прибыли в процентах от общей выручки. Как одна из особенностей уравнения DuPont, если рентабельность компании увеличивается, каждая продажа приносит больше денег в чистую прибыль компании, что приводит к более высокой общей рентабельности капитала.

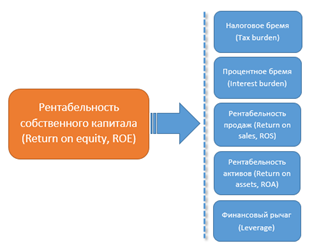

Пятифакторная модель Дюпона

Пятиэтапный анализ DuPont включает два дополнительных компонента, таким образом, развернутая 5-факторная модель представлена формулой:

Разложение рентабельности капитала на различные факторы представляет собой коэффициенты, полезные для компаний в фундаментальном анализе, где:

- Бремя налогов (tax вurden ).

- Бремя процентов (interest b urden).

- Рентабельность продаж (return on sales).

- Коэффициент оборачиваемости активов (asset turnover ratio).

- Коэффициент капитализации или финансовый рычаг (leverage ratio).

Естественно, необходимо учитывать отраслевую специфику. Выраженную в процентах рентабельность капитала лучше всего использовать для сравнения компаний в одной отрасли.

Анализ очень важен для инвестора, поскольку он отвечает на вопрос, что на самом деле заставляет ROE быть тем, чем он является. Если есть увеличение маржи чистой прибыли без изменения финансового рычага, это показывает, что компания может увеличить свою прибыльность. Но если компания может увеличить рентабельность собственного капитала только за счет увеличения финансового рычага, это рискованно, поскольку компания может увеличивать свои активы за счет привлечения заемных средств.

Таким образом, нам нужно проверить, связано ли увеличение рентабельности собственного капитала компании с увеличением маржи чистой прибыли или коэффициента оборачиваемости активов (что является хорошим признаком) или только с кредитным плечом (что является тревожным сигналом).

Пример анализа DuPont с финансовым рычагом равным 1

Изучив новую концепцию DuPont, мы, должно быть, задаемся вопросом, проводится ли этот анализ также для компании, не имеющей долга? Будет ли этот анализ иметь такую же полезность для компании, не имеющей долгов?

Пример разложения ROE на 5 факторов с финансовым рычагом равным 1:

Как видно из таблицы, DuPont одинаково полезен при анализе компании, не имеющей долгов. Вышеупомянутая формула остается той же, за одним исключением: компонент финансового рычага принимается равным 1, а остальное остается прежним. График показывает самый низкий показатель ROE в периоды с июня по август. Таким образом, анализ DuPont можно проводить по всем компаниям.

Читайте также:

Кредитные продукты. Методы и алгоритмы расчета

Типы и стоимость лицензий Budget-Plan Express

-----

Оригинал статьи смотрите на сайте www.strategic-line.ru. Этот материал вместе с другими примерами, смотрите разделе «Факторная модель Дюпона (DuPont model)».

Автор: Олег Мостовой (разработчик IT-проектов)