Для того, чтобы ваша пенсия была обеспеченной, необходимо подумать о вариантах дополнительного заработка уже сегодня. К финансовым инструментам для реализации допзаработка мы относим: вклад, акции, облигации, страховые продукты, отчисления в НПФ. Так что вы вкладываете п понятие «пенсия»? Рассмотрим это понятие поближе для определения способов дополнительных накоплений.

Для нашей страны характерна солидарная пенсионная система. То есть ваша организация формирует за вас отчисления в ПФ. Далее они переносятся в баллы, а баллы в деньги, которые получает пенсионер. Сумма пенсии будет напрямую зависеть от количества баллов и периода трудового стажа. То есть, если ваш заработок будет расти, то и прибыль к пенсии аналогично вырастет. Но важно знать, что сумма заработка ограничена, так как организация имеет лимит на сумму отчислений равной 73 000 рублей.

Мы ознакомились с двумя видами пенсий: страховой и накопительной. В чем их особенности? Дело в том, что размер первого варианта пенсии неизменный, фиксированный, а накопительную можно сделать больше при грамотном подходе. Рассмотрим соотношение сумм, поступающих в ПФ на примере этих двух видов пенсий. Если размер отчислений по каждому месяцу приравнен двадцати двум процентам, то шестнадцать применяется к первому виду, а оставшиеся шесть – ко второму виду пенсии для граждан с датой рождения от 1967 года и далее). 22 процента ваших средств пойдут на страховую пенсию при условии, что заявление на накопительную не писали до 2015 г. Воспользоваться возможностью оформления накопительной, вы можете уже в 2020 г.

Как можно сделать пенсию больше? Согласно статистическим данным, средний годовой размер страховой пенсии по старости неработающих пенсионеров в 2017 году составил 13,8 тыс. рублей , в 2019 средний годовой размер страховой пенсии по старости неработающих пенсионеров – 14 329 рублей . Данные цифры свидетельствуют о недостаточности данной пенсии для жизни пенсионера в современных условиях, а значит потребуется извлечение дополнительного дохода самостоятельным путём.

Для выстраивания стратегии по дополнительному заработку понадобится найти ответы на эти вопросы:

1. Сколько вы хотите тратить в старости?

2. Когда выйдете на пенсию?

3. Сколько лет планируете прожить?

Для подсчета суммы денег, которая вам понадобится на пенсии, исходите из того, что вам необходимо будет тратиться и на медицинскую помощь. По данным российской статистики, усредненный заработок в России в предпоследнем квартале 2017 года составляет 31 500 рублей. Возьмем эту сумму за основу.

Ранее мужское население шло на пенсию в 60, а женщины в 55, однако в 2019 г. пенсионный возраст вырос уже до 65 и 63 года соответственно. Вам предоставляется возможность выбрать, до каких пор вам отработать. Известно, что в среднем длина жизни жителя России составляет по данным Минздрава 72,5 лет. Приведем ситуацию.

Разнорабочий Федор желает на пенсии тратиться не только на хорошую еду, но и ездить на курорты. Исходя из своих целей, он поставил цель иметь пенсию в 50 000 руб. ежемесячно. Прогнозирует работу завершить к 65, а жить до 85 лет.

Чтобы рассчитать, сколько же нужно средств Федору после завершения работы, используем расчет: траты в месяц х 12 х срок жизни после пенсии.

50 000 х 12 х20 = 12 000 000.

На данный момент Федору 30. При условии, что он будет откладывать каждый месяц 17200 рублей, страховая пенсия будет равна 40 000. Если такая сумма велика для откладывания, то стоит задуматься о способах увеличения средств.

Когда начинать откладывать? Копить следует как можно раньше. Примерно до 30 лет лучше тратиться на себя, а именно образование, саморазвитие. Рекомендуется начать копить тогда, когда поймете, что это вам не мешает. Лучший период для этого, примерно 30-35 лет.

Как же использовать накопительную пенсию? Если она оформлена до конца 2015 г., то существует небольшая возможность на ней заработать через вклад в банки:

· государственной управляющей компании («Внешэкономбанк»);

· негосударственной управляющей компании (НУК);

· негосударственному пенсионному фонду (НПФ).

Без заявления пенсия переходит автоматически в государственный банк. Для того, чтобы поменять ГУК на НУК или выбрать НПФ, пишите заявление и отправляете его одним из способов: лично, почтой или на Госуслугах. Поменять ГУК можно, с частотой раз в каждые 5 лет.

ГУК делает вклад с риском, сведенным к минимуму в ценные бумаги. Средний доход примерно 8,8% годовых.

НУК делает вклад в облигации, валюту и акции. В условиях благополучного исхода доход будет 12%, только уровень риска больше, чем в государственной УК.

НПФ позволяет получить аналогичный доход, но вероятен риск, связанный с отзывом лицензий. Единственный плюс негосударственных организаций: предлагается инвестиционный портфель с разнообразием инструментов с разным уровнем риска.

К пенсионному периоду вам будут платить и накопительную и страховую пенсии.

Как платят накопительную пенсию? Разберем.

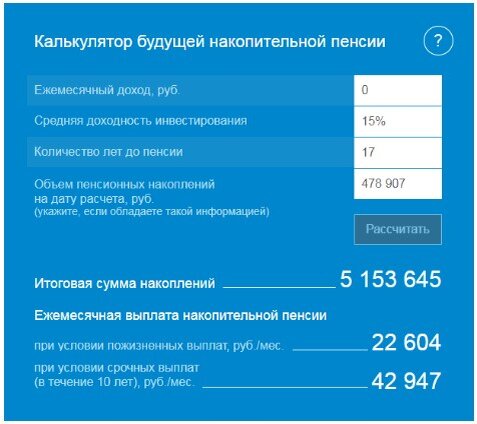

Дизайнер Кристина родилась в 1975 году, на пенсию ей выходить в 2035 году. Она получает зарплату 80 тыс. рублей, откладывает, начиная с 2007 года. У Кристины годовой доход – 15%. Допустим, процент дохода не будет меняться. Чтобы определить размер ее накоплений к концу 2017 г. приведем наглядную таблицу.

Таким образом, с помощь высокого процента по вкладу на 11 лет, Кристина накопила 478907 руб. Данные дублируем в калькулятор:

В том случае, если процентная ставка 15% сохранится, то к периоду вступления в пенсионный возраст её счет прибавится 5 100 000 руб. Для расчета ежемесячной накопительной пенсии Кристины применима формула ЕНП = НП/Т, где НП – накопительная пенсия, а Т – период выплат (на 2018 год составляет 246 месяцев, то есть 20,5 лет).

По истечению месяца Кристина получит 20700 руб. от накопительной пенсии. Обязательно к накопительной ей выплатят страховую, сумма которой будет составлять к 2024 г. выше 21000 рублей. Если сложить две пенсии, то сумма составит примерно 41000 р. А значит на пенсии она не будет испытывать финансовые затруднения. Данный расчет теоретический. Если перенести этот вариант на современные реалии, то мы увидим другую сумму, намного меньшую этой. Это вызвано рядом причин: инфляция, как один из факторов, растет с каждым годом, а значит будет меняться уровень дохода, другой фактор: увольнение с работы. Для того, чтобы обезопасить себя от таких вероятностей, можно применить и другие финансовые инструменты.

Банковский депозит. Когда отсутствует один из видов пенсий, а вам хочется иметь в наличии дополнительную часть средств, попробуйте воспользоваться вариантом применения финансовых инструментов с фиксацией дохода. Консультанты всё больше предлагают классический банковский вклад. Плюс данного инструмента прежде всего в простых условиях, порог вклада очень минимальный (пять-десять тысяч) для открытия. Следующий плюс в стабильности дохода, пусть он и невелик. Третий плюс: вы застрахованы государством. Оно готово застраховать размер вклада до 1,4 млн рублей.

Каждый месяц откладывайте примерно 10 процентов от суммарного дохода. Вы можете их начислить на депозит, при регулярном перечислении на депозит через десяток лет вы уже получите немалые деньги.

К примеру, ваш месячный доход пятьдесят тысяч в месяц, желаете осуществить 1-ый вклад в размере тридцати тысяч рублей (ставка – 8% годовых). Допустим, вы будете ежемесячно вносить средства во вклад – относить в банк 10% от заработной платы, то есть пять тысяч рублей. В течение пяти лет вы можете накопить почти полмиллиона.

Доход от вклада можно рассчитать самостоятельно, воспользовавшись калькулятором. Смотрите, раз пенсия у вас наступит через двадцать пять лет, а ставка составила восемь процентов, каждый месяц докладываете восемь тысяч рублей, при выполнении этих условий вам удастся накопить порядка семи миллионов рублей. Если из общей суммы накопления начнете тратить в месяц по сорок тысяч рублей, то денег на жизнь хватит примерно на 15 лет.

Ещё один из вариантов инвестирования – накопительное страхование жизни. Особенность данного вида накопления заключается в получении довольно крупной суммы к определенному числу, обговоренному в договоре, за длительные вклады в страховую организацию. Большой плюс в данном варианте инвестирования в том, что на выплату за страхование жизни не накладывается налог, кроме этого, предоставляется возможность заказать налоговый вычет. К примеру, вы вносите на свой счет 100 000, то сумма вычета будет равна 13 тыс. руб. Его вы можете запрашивать каждый год.

Размер взносов вы устанавливаете самостоятельно, а минимальная сумма для открытия вклада пятьдесят тысяч рублей. Процент вклада находится в диапазоне от шести до тринадцати процентов. Процентная ставка имеет особенность меняться, так как зависит от финансового рынка.

Инвестиции является ещё одним эффективным инструментом. С инвестиционным счетом покупают ценные бумаги у проверенных компаний, имеющих высокий рейтинг. Они реализуют доход (примерно 20% годовых), даёт возможность получения 13% налогового вычета. Такого рода компенсация от государства сама по себе является доходом, который превышает инфляцию. Если клиент вклада не будет выводить средства от трёх лет, то он сможет надеяться на вычет. При невыполнении условий, вычет не получает.

Как известно, инвестиции различают краткосрочными и долгосрочными. Второй вид инвестиций требует особого планирования, важно учесть всевозможные риски, ситуацию на финансовом рынке, поэтому для того вида инвестиций потребуется финансовый план, согласованный со специалистом. Консультант сможет проанализировать ваши цели и готовность к риску, в итоге он составит для вас наиболее подходящие финансовые инструменты для инвестирования. Не разбираетесь в инвестиционных операциях, отсутствует желание платить за услуги консультанта, то вы можете применить какой-либо из инвестиционных портфелей (ИП) в списке лучших по надежности банков или компаний.

Для распределения активов – воспользуемся применяемой в Европе формулой:

% доля распределения в акции = 100 − ваш возраст.

Её можно раскрыть следующим образом: как только ближе становится старость, тогда вы усиленнее вкладываетесь в ценные бумаги и облигации, позволяющие дать более стабильный доход, а меньшую часть средств направить в акции. Если вам уже тридцать, то примерно схематично распределение активов будет таким: облигации - тридцать процентов, акции – семьдесят процентов.

Разнообразить ИП поможет вклад в ценные бумаги компаний не одного, а разнообразных разделов экономической сферы – промышленный, технологический, сырьевой, фабричный, здравоохранение. Таким образом, это позволит существенно избежать убытков на акциях.

Таким образом, если сегодня приступить к постоянному откладыванию средств и выбрать благонадежные инвестиционные инструменты, то к пенсии вы увеличите свой капитал до хороших значений, с ним вы сможете жить довольно благополучно. Используйте на практике финансовые инструменты:

· банковский депозит;

· программа накопительного страхования жизни;

· доход от акций, облигаций, валюты, недвижимости;

· накопительная пенсия.

Для снижения вероятных рисков от вкладов и в целях заработать на них более чем достаточно, практикуется распределение сумм в разных активах, при оптимальном соотношении инвестиций с высоким и маловероятным риском. Наблюдайте за результатом, время от времени пересматривайте свои вклады и меняйте его под свои финансовые цели.

Если понравилась статья, больше информации в телеграмм-канале https://t.me/pensioner_millioner_fire