Мало кто верит, что государство поможет организовать подобающие пенсионные начисления, всё большее количество людей склоняется к идее сформировать личный пенсионный капитал. Какую сумму необходимо накопить, чтобы это обеспечило нормальное существование, и какая сумма необходима для безбедной пенсии? Ответы относительны, и поэтому, у людей желание обеспечить пенсионные накопления остается на стадии желания. Теперь выясним, какой размер пенсии сможет обеспечить наши нужды, и сколько нам необходимо откладывать для формирования личного пенсионного капитала.

Приступим к рассмотрению данного вопроса. Сколько вы хотите получать на пенсии?

Определитесь, какая сумма вам необходима на пенсии. В большинстве своем, люди берут за основу основной доход и размер расходов. Вероятней всего вы уже обозначили себе предпочтительный образ жизни, а значит вероятней всего на него потребуется примерно 70-90% от текущих расходов. Зная бюджет, вам будет легко узнать данную сумму. Стройте свои планы так, чтобы к пенсионному возрасту ваши целевые задачи были выполнены. Затраты, уходящие на их выполнение, принимать во внимание при расчете суммы пенсии не нужно. Если вы ещё достаточно молоды, находитесь в самом начале карьерного пути, и начали уже копить, то вам будет гораздо удобнее это сделать. Примите за основу не сегодняшние траты, а попробуйте представить, обрисовать образ вашей жизни на пенсии, что вы хотели бы в ней видеть и какие затраты вам предстояли бы будучи пенсионером.

Сколько средств вам необходимо? Рассчитайте размер дохода, который вам необходим для жизни на пенсии. Есть два варианта: плавно расходовать накопленное, второй: жить на процент с накопленного. В первом варианте вам необходимо рассчитать примерный возраст, до которого планируете тратить накопления. Но что делать в ситуации, когда вам предстоит прожить дольше подразумеваемого возраста, а количество денег не хватает на больший срок жизни? Таким образом, рекомендуется второй вариант. В любой ситуации вы можете воспользоваться запасным первым вариантом. К примеру, вы приняли решение, что в старости вам будет необходимо пятьдесят тыс. рублей в месяц, это равно 600 тысячам в год. Стоит порекомендовать ориентир на реальный доход 5% годовых. Отчего такой результат? Итак, вам нужно накопить 12 миллионов.

Какие способы накопления существуют?

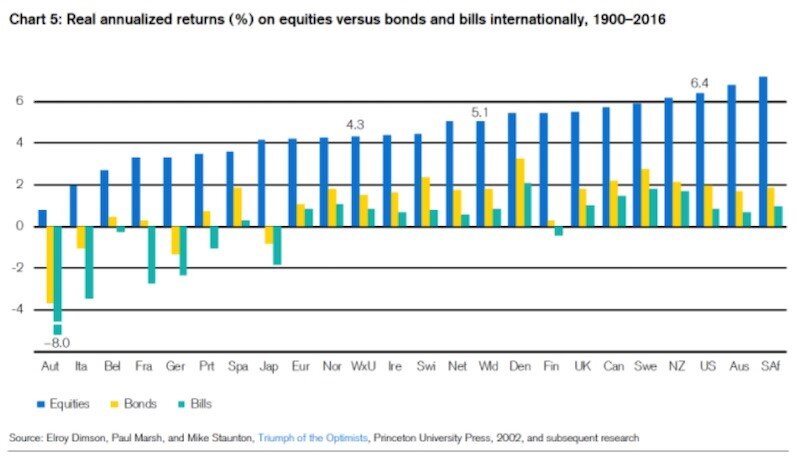

Если ваш заработок, скажем, 70 тысяч в месяц (а вы желаете на пенсии получать 50 тысяч), то накопить 12 миллионов представляется сложным процессом. Увидев это число, многие скорее не решатся на этот эксперимент. Только зря, вероятнее всего они мало знакомы с инвестированием. К одному из наилучших способов безопасного и долгосрочного инвестирования относят акции. Какую сумму они могут дать инвесторам. Ниже представлена иллюстрация из книги «Триумф оптимистов» (точнее, ее ежегодного приложения), на которой собрана средняя реальная (сверх инфляции) доходность фондовых рынков 24 стран за период с 1900 по 2016 годы.

Усредненный показатель равен примерно 5%. При формировании суммы отложенных денег, учитываем, что доход вырастет в среднем на 5% выше инфляции. Этот процент рекомендуется использовать при планировании капитала (для сведения, годовой доход на финансовом рынке за 15 лет составил порядка 7,5-8% сверх инфляции.) С виду 5 процентов – это мало, но если посмотреть с другой стороны, то приведем пример. Смотрите, вы вкладываете 20 000 рублей под 5% годовых, значит спустя 5 лет у вас будет 25525 рублей, спустя 10 лет — 32577, спустя 20 — 53065, и так далее. Таким образом, сэкономив в 30 лет 20 000, прибавим к капиталу почти в 2,5 раза больше денег. По этим данным, сделаем вывод: если раньше вы будете вкладывать сумму под процент, то быстрее вырастет ваше накопление. Можно рассмотреть и другой случай. Допустим, вам тридцать, а с шестидесяти в течение двадцати лет вы хотите жить на пенсию восемьдесят тыс. рублей в месяц (это восемьдесят процентов от общего дохода сто тысяч). Значит за год вам нужно 80 х 12 = 960 000. Соответственно, мой пенсионный капитал должен составлять 960000 х 20 лет = 19 200 000 рублей.

Если придется полностью копить такое количество денег (к примеру, хранить в банке), то ежемесячно необходимо будет оставлять примерно 50 000 рублей, что будет составлять на 2/3 больше, чем ½ от полной заработной платы. Это тяжелая ситуация. Но, если полагаться на прирост инвестиций под 5% годовых, то каждый месяц будет необходимо откладывать уже всего 25 000, а оставшиеся 30 000 рублей за меня создаст капитализация процентов. (В случае, если процент доходности составит 8%, то откладывать нужно еще меньше). За этим последует необходимость сдвинуть другие финансовые планы ради достижения поставленных целей и решения первостепенных задач. Для удобства, подсчитаем свой доход, для этой цели можно применить калькулятор сложных процентов с ежемесячными вложениями planetcalc.ru/573/. В нем нужно учесть показатели: процентная ставка дохода (он должен превысить инфляцию). Итак, установим соотношение: если предполагаемый доход будет выше, то меньший вклад надо делать. Однако не стоит рассчитывать на сверхдоходность, таким образом вы потеряете большую часть ваших денег, необходимо будет делать вклад с нуля, но времени для положительного действия сложного процента будет намного меньше в этой ситуации.

Таким образом, накопления на пенсию должны быть в числе первостепенных задач для вас, одной из ваших целей из числа важных в решении материального вопроса о будущем.

Если вам интересен вопрос создания капитала, больше интересной информации в канале https://t.me/pensioner_millioner_fire