Как всем известно, не так давно государство начало поддерживать банки субсидиями на приобретение Недвижимости за пределами города. Таким, одним из основных кредитующих банков, является Россельхозбанк (далее Рсхб). Условия очень просты и очень заманчивы 2,7% годовых ставка, ну и нужная сумма кредита в зависимости от региона.

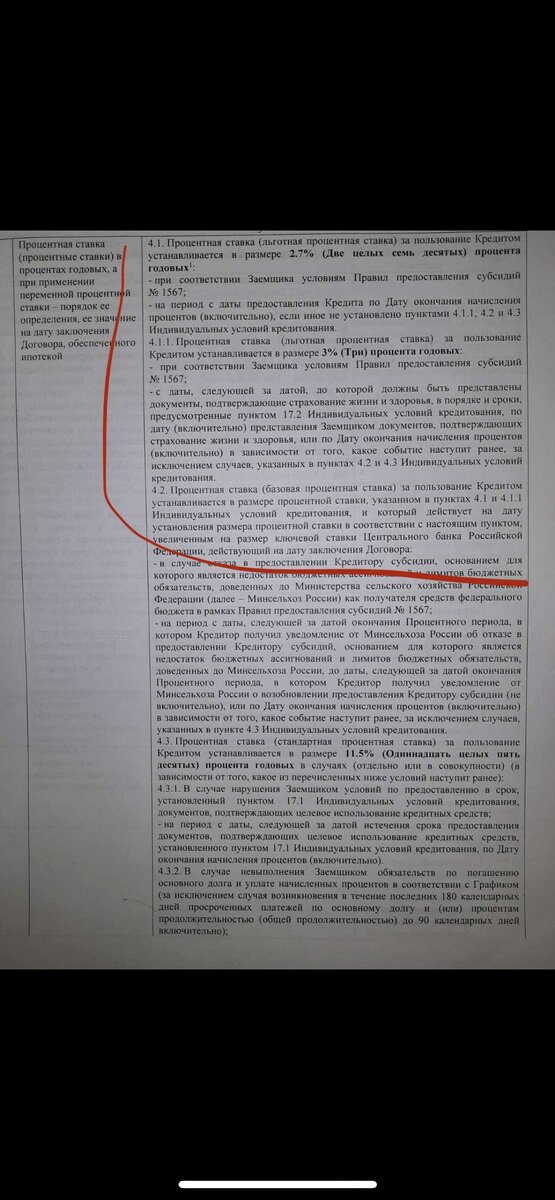

Давайте разберём кредитную ставку: 2,7% она будет равна, если заёмщик страхует жизнь и Здоровье, в ином случае, или в случае отказа от страховки, кредитная ставка равна 3%. Кроме страхования жизни, есть ещё обязательное залоговое страхование объекта Недвижимости, т.к. все же это ипотека, и банк несёт определённые риски в случае тотального уничтожения (пожар, наводнение) того самого объекта. Всё бы ничего, если бы Страховка не стоила в среднем 50 тыс в год. «Не хило», продумаете вы, но ведь и ставка 2,7%! А могла быть и все 9% как у всех остальных. А самое главное, что ее нельзя нигде оформить в другом месте, кроме офиса банка. А теперь я расскажу правду.

А правда заключается в том, что в нашей стране есть антимонопольный закон, который запрещает навязывать услуги только одной компании (как это происходит в рсхб). У банка есть список аккредитованных страховых компаний, с которыми он работает и страховки которых «катируются» для него. Ссылка на список: https://www.rshb.ru/download-file/322737/

Таким образом, у вас есть полное право оформить страхование жизни и здоровья, а также залоговое страхование в любой из этих компаний. «Какая вам польза от этого?»-спросите вы. Очень большая- отвечу я!

В среднем страхование жизни (зависит от параметров ипотеки и возраста заемщика), от любой страховой компании из списка стоит 5-6 тыс рублей, а в рсхб 36-50 тыс руб. и это цифры в год, товарищи! А страховку нужно платить столько лет, сколько существует кредит! Думаю, комментарии здесь излишни...

Как вести себя с менеджером в банке, который стоит на своём и не даёт вам право выбора компании? Вот перечень возможных вариантов:

- позвать руководителя офиса

- Попросить жалобную книгу

- позвонить на горячую линию на громкой связи при сотруднике банка

- написать жалобу на банки.ру

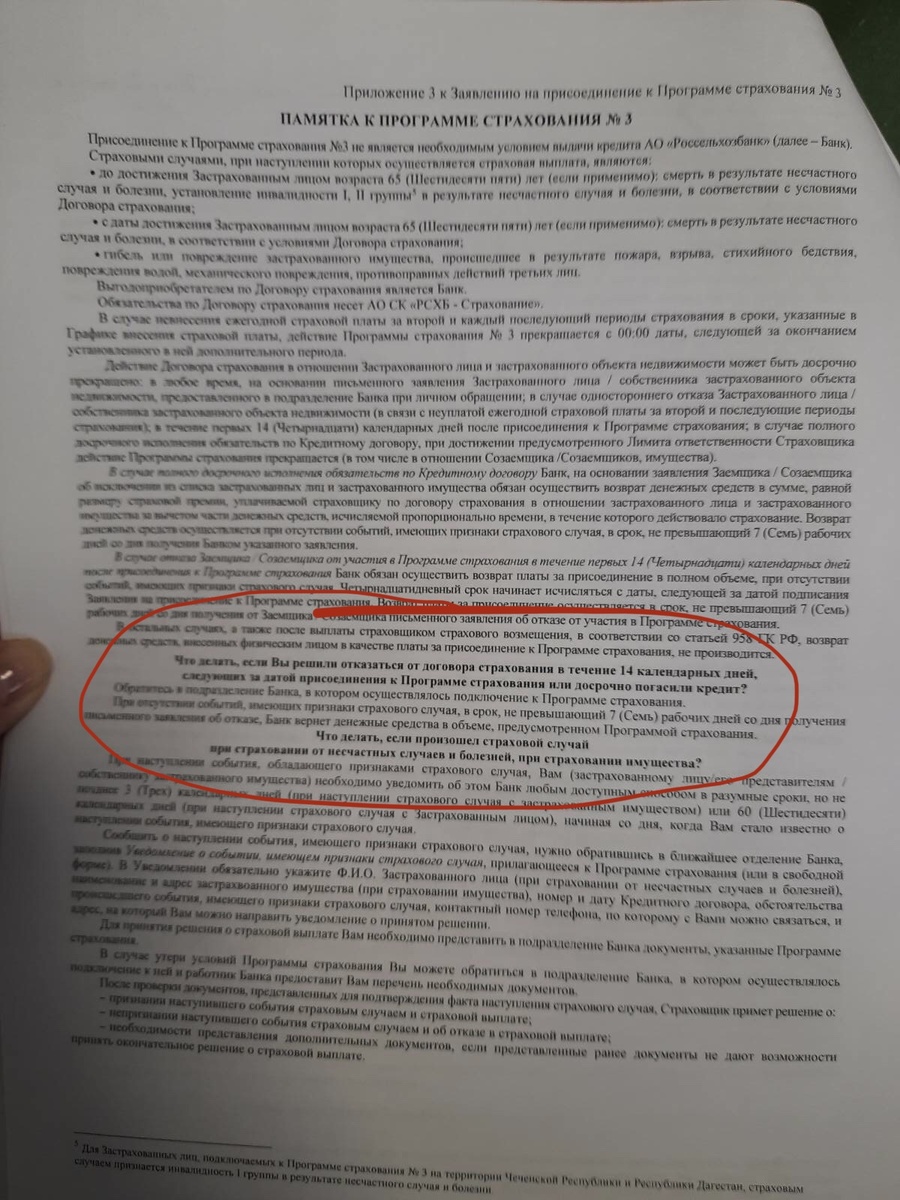

Не забывайте читать «от и до» кредитный договор, и ещё раз отметьте менеджеру, что нигде в договоре не указано, что страхование должно быть от их компании. А если уж вы уже успели повестись на их удочку, то у вас есть 14 календарных дней для расторжения страхового полиса с момента оплаты со 100% возвратом денежных средств.

И помните: КЛИЕНТ ВСЕГДА ПРАВ!

если статья была полезна, ставьте пожалуйста ❤️