Сезон отчетности компаний по результатам 2020 года подходит к концу. И уже можно сделать промежуточные выводы о том, кто "пережил" пандемию лучше остальных, да еще и сумел получить дополнительную прибыль от "самоизоляции" и "локдаунов"

Вот он - герой нашего времени. Компания, показавшая максимальный доход в период пандемии.

Пандемия: позитив или негатив?

Прибыльность данной компании в период пандемии очевидна. Компания не только смогла заработать в самое тяжелое время, но и сделать дополнительные деньги на самом факте пандемии. И на это есть две причины:

- Пандемия спровоцировала резкие скачки котировок всех компаний, что привело к повышенным объемам торгов по всем инструментам. Перепуганные инвесторы стали избавляться от дешевеющих акций, более опытные их коллеги, напротив, стали скупать дешевые бумаги за копейки - все это приводит к высоким объемам, с которых инвесторами платится комиссия, которая поступает "Мосбирже" в качестве выручки.

- У людей поневоле в апреле 2020 года появился "избыток свободного времени", а также необходимость заработать, что привело к дополнительному притоку инвесторов на биржу. Хорошо это или плохо, неважно - главное, это деньги, долю с которых имеет "Мосбиржа".

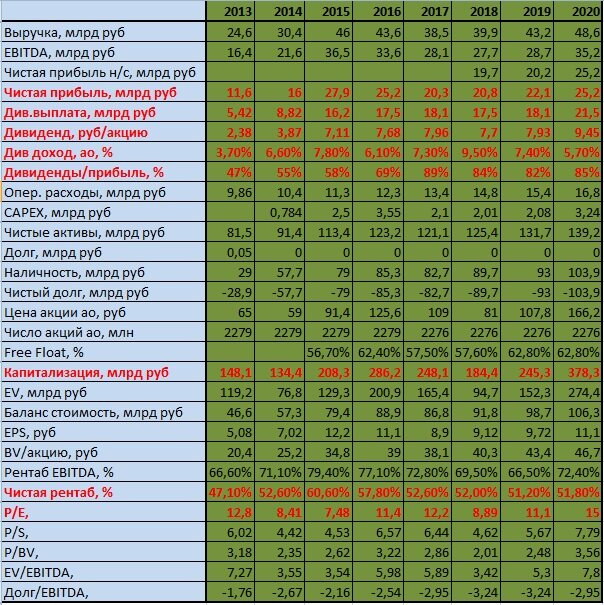

Отчетность

- Все это привело к тому, что компания продемонстрировала рост чистой выручки. Если за 2019 год компания получила выручку в размере 43,2 млрд руб, то за 2020 год - 48,6 млрд руб.

- Чистая прибыль также увеличилась с 22,1 млрд руб (в 2019 году) до 25,2 млрд руб (в 2020 году).

- Естественно, такое не могло остаться незамеченным со стороны инвесторов. Началась скупка акций, приведшая к существенному росту капитализации компании.

- Несмотря на многие позитивные факторы, чистая прибыль не покрывает этот рост капитализации. Это приводит к росту мультипликатора Р/Е, который достиг отметки 15. Для развивающегося российского рынка это многовато.

- Из позитива - компания обладает высочайшей чистой рентабельностью - на уровне 51,8%. Это говорит о том, что бизнес очень устойчив даже в случае локальных проблем.

- А еще она радует лояльной дивидендной политикой. На дивиденды по результатам 2020 года направлено 85% чистой прибыли, что приведет к выплате дивиденда в размере 9,45 руб на бумагу и обеспечит доходность 5,7% по текущей цене акции.

Негативные факторы

Любая эйфория когда-то закончится. Закончится она и на акциях "Мосбиржи". И я даже догадываюсь, какие факторы будут решать в этом процессе:

- Приток частных инвесторов, пришедших на биржу "за деньгами" в период пандемии будет завершаться пропорционально выходу страны из текущего положения;

- Многие из уже пришедших инвесторов, поняв, что здесь не выдают деньги просто так, уйдут из инвестирования, попросту забросив свои счета, в связи с чем станут бесполезными для биржи;

- После сильных весенних "проторговок" 2020 года рынок успокаивается. И если больше не будет таких рыночных катаклизмов, в текущем году такой объем торгов не повторится, что приведет к сокращению выручки компании;

- Любой кризис приводит к оттоку средств из российских ценных бумаг, что потенциально может привести к сокращению сделок с ними, что также неизбежно ведет к сокращению выручки "Мосбиржи".

Иными словами, ситуация напоминает ту, что мы наблюдали в акциях ПАО "Полиметалл" (статью читайте здесь). За одни исключением. Акции "Мосбиржи" стоят почти вдвое дороже акций "Полиметалла" по мультипликатору Р/Е.

Техническая картина

Поэтому лучше попытаться дождаться более благоприятных цен на бумагу, на мой взгляд, сейчас она переоценена.

Посмотрим на график:

- Видно, как еще в 2017 году был сформирован глобальный диапазон с верхней границей на отметке 130 рублей за бумагу.

- Впоследствии он был подтвержден ложным пробоем, после которого котировки снова вернулись под него.

- После этого бумага вновь оттолкнулась от него и ушла вниз, де провела весь 2018, 2019 и большую часть 2020 года.

- В следующий раз цена коснулась этого уровня только в 2020 году на коррекции после весеннего падения.

- Уровень устоял и был усилен новым падением от него на гэпе.

- Только в начале августа 2020 года уровень был окончательно пробит вверх.

- После этого он стал классическим "перевертышем", от которого акции отталкивались уже наверх.

Сейчас уровень является сильнейшим концентратором спроса, на который цена не может не дать реакцию. Кроме того, он находится ровно на середине между минимумом и максимумом текущего ралли, поэтому коррекция к нему выглядит вполне логично.

Коррекция к данному уровня позволит "выровнять" мультипликаторы, которые несколько завышены при текущих ценах компании.

Таким образом, если увижу "Мосбиржу" по 130 рублей, "я в деле".