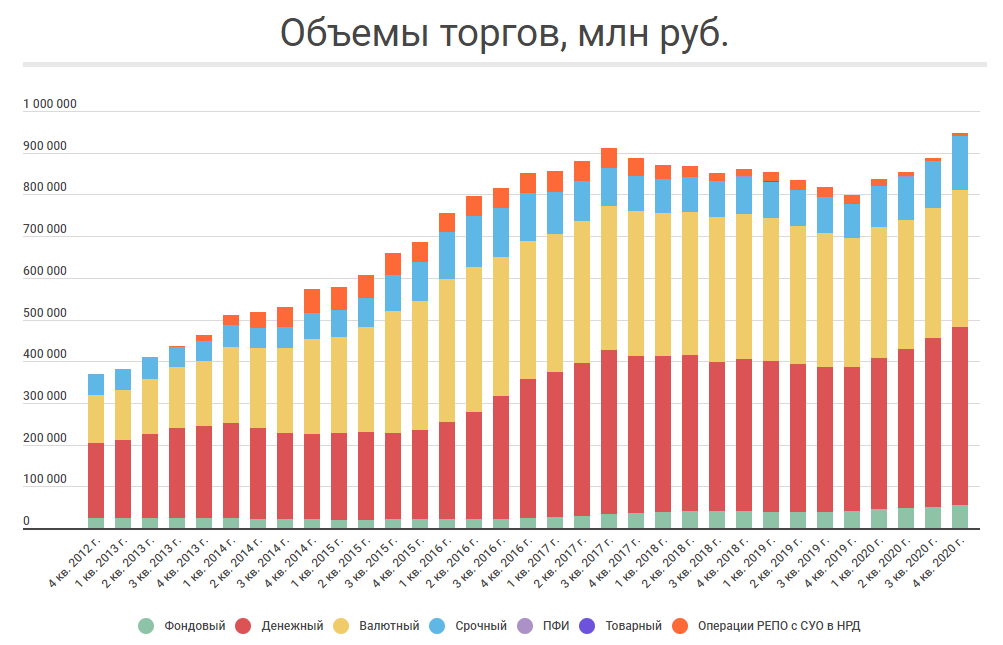

Московская биржа – крупнейший организатор торгов на российском рынке. В 2020 году общий объем торгов вырос на 18,7% после продолжительного снижения, которое длилось с 2018 года. При этом по объемам был достигнут исторический максимум 2017 года. Основной рост торгов произошел на срочном и фондовом рынках: 34,1% и 57,8% соответственно. Однако денежный рынок вырос на 23,2%, учитывая, что его размер в общей структуре самый большой — то это основной вклад в рост.

Доходы биржи формируются как процентный и комиссионный. Комиссионный доход растет на протяжении всей истории объединенной компании ММВБ – РТС, в 2020 году он вырос на 30,9%, такого роста комиссионных доходов биржа не демонстрировала. Предыдущие высокие темпы роста, которые превышали 20% были в конце 2014 года. Основным фактором роста послужило снижение ставок и перетекание сбережений населения из банковских депозитов на фондовый рынок. Процентный доход зависит от уровня процентных ставок и на графике доходов видно, когда Центральный банк повышал и понижал ключевую ставку.

Отдельного внимания заслуживает рентабельность компании, она одна из самых высоких на рынке. На 1 рубль выручки компания зарабатывает 52 копейки чистой прибыли. В 2020 году компания заработала 25,2 млрд рублей чистой прибыли.

Несмотря на стабильные результаты компании, ее базовые рыночные мультипликаторы выше среднерыночных значений. Текущий P/E 15, при рыночном значении 9,73. Достаточно весомая премия относительно рыночной оценки во многом связана с устойчивостью чистой прибыли, которая все меньше зависит от динамики процентных ставок. Исторически спады прибыли компании возникали также из-за ошибок в операционной деятельности, например в 2019 году, компании пришлось создавать резервы из-за недостачи зерна на 2,6 млрд рублей, провал рентабельности на уровень в 46% как раз связан с этим. В 2020 году проблем у компании не было и рентабельность вернулась к стандартным значениям.

Перейдем к возможной оценке

Доходный подход

Компания обладает, возможно, самой большой защитой к различным макроэкономическим и политическим стрессам. В кризисные моменты – объемы торгов растут и растут комиссионные доходы, в посткризисные растет количество клиентов и комиссионные доходы также растут. С точки зрения прошлых финансовых результатов, плохой финансовый год у компании был, когда ставки резко начали снижаться и упали процентные доходы. Но влияние процентных доходов на итоговый финансовый результат с каждым годом все ниже.

При ставке дисконтирования в 10%, мы можем получить оценку компании в 415 млн рублей или 184 рубля за акцию.

Компания уникальна для российского рынка, для того, чтобы найти аналоги для сравнения, необходимо изучить площадки других стран.

Российская торговая площадка по масштабам деятельности сильно уступает другим. Однако, по рыночным мультипликаторам её можно назвать одной из самых дешевых, частично это оправдано тем, что темпы роста выручки и прибыли ниже средних. При этом Московская биржа имеет стабильно высокую рентабельность, которая выше значений большинства компаний-аналогов.

Для наглядности ниже представлена градация различных показателей у компаний. Если учитывать размеры компаний, то Московская биржа из представленных находится на 6-ом месте по суммарному рейтингу. По относительным показателям российская компания находится на 1-ом месте.

Если исходить из 4 мультипликаторов, 3 из которых ориентированы на текущий размер прибыли и суммы чистых активов, то Московскую биржу можно оценить в 665 млрд рублей или 295 рублей за акцию.

Подробнее с аналитикой по акциям Московской Биржи можно ознакомиться тут.

Подписывайтесь на канал, пишите комментарии. Если возникли вопросы, постараюсь на них ответить в комментах.