Как не остаться без денег из-за инфляции

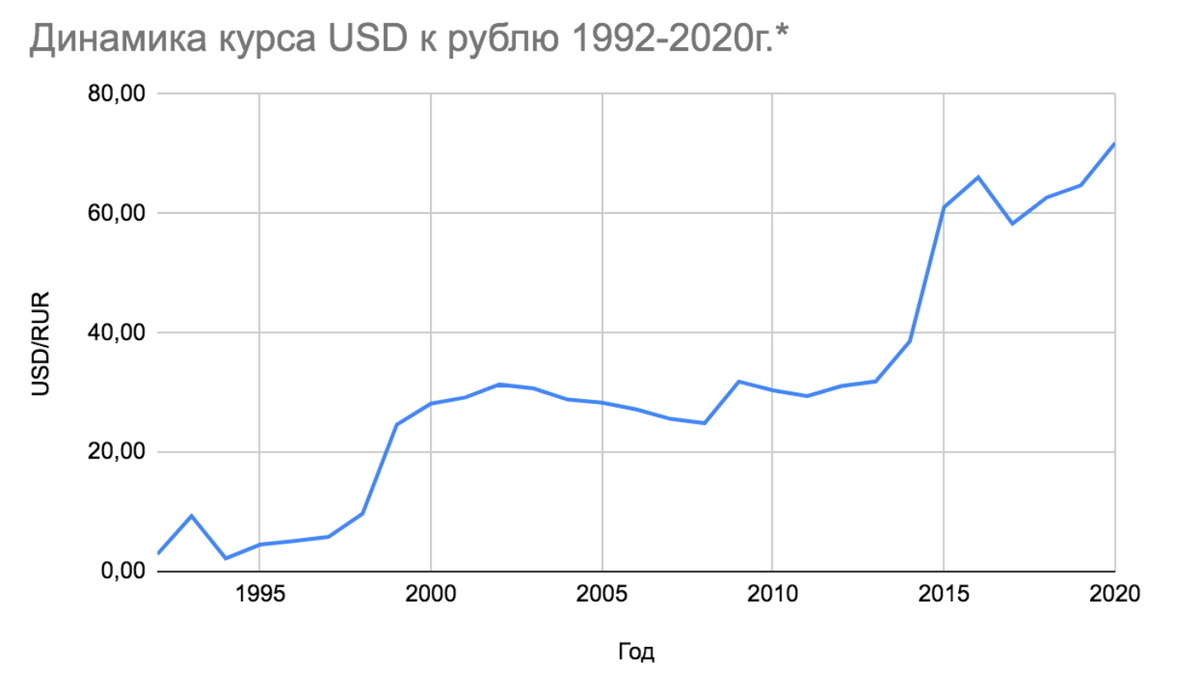

Главная пословица в жизни инвестора — не клади все яйца в одну корзину. Это как раз о том, что нельзя хранить капитал в единственной валюте, особенно если речь о рублях. Посудите сами: с 1995 года доллар США вырос в 16 раз по отношению к российской валюте (с 4,5 до 73 рублей). Это масштабное обесценивание. Разберемся, что с этим делать и как не потерять накопленный капитал.

Почему мы зависим от курса доллара?

Если мы платим за всё рублями, причем здесь доллар США? Дело вот в чем: большая часть товаров приходит в Россию из-за рубежа. Соответственно, поставщики покупают их за валюту, а продают за рубли, которых становится все больше и больше в одном долларе. Так импортные товары становятся дороже, а покупательская способность снижается от года к году. То же касается рублёвых сбережений: они становятся всё менее ценными. Именно про этот процесс говорят «деньги съела инфляция».

Чтобы уловить суть, посчитайте: за последние 10 лет курс доллара вырос с 30 до 74 рублей, то есть в 2,5 раза. Это значит, что вложенные в 2010 году деньги сегодня потеряли больше половины своей стоимости. Такой же объем вклада в валюте, наоборот, вырос в 2,5 раза, если не считать процентов.

Как хранить валюту?

Любой человек с улицы первым делом посоветует открыть вклад в банке, чтобы инфляция не обесценила накопления. Это технически просто, а сохранность денег гарантирует государство. Давайте посмотрим на примере, насколько хороша эта идея.

Гипотетический вкладчик в 2000 году положил на валютный депозит 1 млн рублей в Сбербанк. Каждый год он переводил свои сбережения на новый вклад.

На момент открытия вклада его сбережения составили 35 562 USD по среднегодовому курсу 28,12 рублей за доллар.

К концу 2019 года на счете вкладчика оказалось уже 102 706 долларов, что в рублях составило 6 648 159 по курсу 64,73 рубля за доллар, или 6,6 млн рублей.

Теперь смотрим инфляцию за этот отрезок времени, чтобы понять, много ли получил вкладчик.

Таблица показывает, что по покупательской способности 1 млн рублей в 2000 году превратился 6,6 млн рублей в 2019-м. Это значит, то, что 20 лет назад можно было купить на миллион, сегодня продается уже за 6,6 миллиона.

Выходит, что за эти годы российский рубль обесценился в 6,6 раза, то есть весь доход по вкладу поглотила инфляция.

Что произошло со вкладом? Его удалось просто сохранить от обесценивания благодаря росту курса доллара.

В диаграмме ниже видно, как рост инфляции опережает рост накоплений, когда нет скачков курса. При стабильном долларе валютные вклады уже не выглядят рационально, они даже рискованны.

Хочу открыть валютный вклад. Что важно знать?

Открывая вклад в валюте, имейте в виду, что процент всегда будет ниже, чем на рублевые вклады. Более того, прирост накоплений будет отставать от инфляции.

В конце 2020 года максимальный процент по долларовым вкладам — 0,5 %. На вклады в евро доходность вообще не начисляется. То есть держать в банке эту валюту можно только из соображений физической сохранности. Многие банки, в том числе и топовые, отказались от вкладов в евро вообще. Те, кто еще принимают такие депозиты, ставят проценты, стремящиеся к нулю (0,1–0,2 %).

Так происходит не только у нас: даже в некоторых странах Европы клиенты еще и доплачивают банкам за хранение денег, то есть ставка отрицательная.