Что можно сказать по данной бумаге? То, что и так все знают: компания демонстрирует чистый убыток, долговые обязательства растут, мультипликаторы в отрицательной зоне, капитализация продолжает падать.

Финансовая отчетность компании

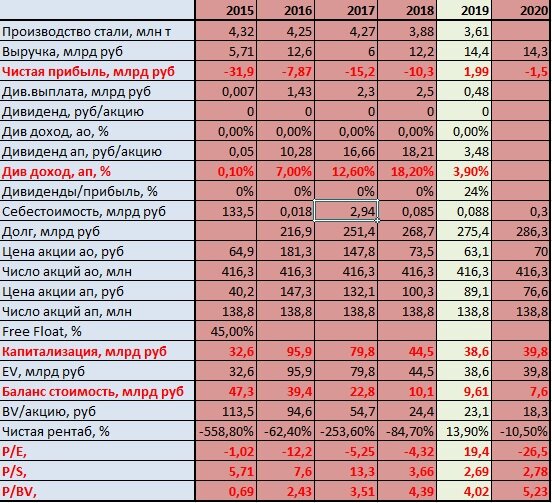

Финансовая отчетность за 2020 год ожидаемо показала ухудшение показателей компании. Если по результатам 2019 года предприятию впервые за несколько лет удалось выйти на чистую прибыль, то по результатам 2020 года чистая прибыль оказалась в отрицательной зоне.

Итак, что мы имеем:

- Капитализация компании ожидаемо падает за счёт курсового снижения акций. По результатам 2016 года капитализация составляла 95,9 млрд руб, но уже в 2019 году упала до показателя 38,6 млрд руб и в настоящее сохраняется на этом уровне.

- Балансовая стоимость предприятия также закономерно снижается. За последние пять лет этот показатель упал с 39,4 млрд руб до 7,6 млрд руб. Существует высокий риск того, что данный показатель может упасть до предельных значений по результатам следующих лет.

- Мультипликатор P/Е все годы (кроме 2019) находился в отрицательной зоне и использовать его для анализа невозможно. В 2019 году мультипликатор показал высокое значение (19,4) что, естественно, говорит о переоцененности компании рынком.

- Мультипликатор P/BV постоянно повышается и по результатам 2020 года остановился на отметке 5,23. Это говорит о том, что капитализация компании больше чем в 5 раз превышает её балансовую стоимость.

- Мультипликатор P/S неожиданно показывает достаточно неплохие показатели, и по результатам 2020 года находится на уровне 2,88.

Такое положение этого мультипликатора можно объяснить крайне низкой капитализацией компании. В данном случае он отображает не инвестиционную привлекательность, а, напротив, указывает на тяжёлое положение организации.

Дивиденды и долги

При анализе финансовой отчётности видно, что, несмотря на отрицательное значение чистой прибыли, компания старалась все эти годы выплачивать дивиденды по привилегированным акциям.

При этом, надо отметить, что дивиденд по привилегированным акциям, несмотря на отрицательную чистую прибыль, всё это время находился на очень высоких отметках: например, по результатам 2018 года дивидендная доходность привилегированных акций составила 18,2%, а дивидендная выплата составила 18,21 рубля на одну бумагу.

Судя по всему, это была отчаянная попытка к компании повысить свою капитализацию путем привлечения инвесторских средств с помощью повышенной дивидендной доходности.

Такая дивидендная политика в условиях отрицательной чистой прибыли неизбежно приводит к повышению долговых обязательств.

Что и демонстрирует ПАО Мечел. Если в 2016 году долговые обязательства компании находились на уровне 216,9 млрд руб, то уже в 2020 году долг организации по РСБУ превысил отметку в 286,3 млрд руб.

Долговые обязательства ПАО "Мечел" существенно превышает капитализацию компании. Это приводит к тому, что долг компании превышает её стоимость.

Что будет дальше?

Несмотря на высокие долги компании, превышающие её активы и её общую стоимость, представить её банкротство сложно. Хотя такой вариант тоже имеет место быть, поэтому приобретение акций ПАО "Мечел" в настоящий момент - инвестиция с повышенным риском.

Поэтому сейчас нам нужно пристально следить за долговыми обязательствами компании, ее балансовой стоимостью и чистой прибылью.

Инвестиционный климат компании, разумеется, не благоприятствует для размещения своих средств в ее ценных бумагах в текущий момент и в ближайшей перспективе.

Однако если компания сумеет показать чистую прибыль, стабилизацию балансовой стоимости, а также предпримет действия по сокращению своих долговых обязательств, можно будет рассмотреть инвестиции в привилегированные акции с целью получения высокой дивидендной доходности.