Приветствую тебя, инвестор.

Сегодня я начинаю разбор банковского сектора. Выделил для себя три самых крупных игрока - ВТБ, Сбер и Тинькофф.

Первым для разбора решил взять неоднозначный банк ВТБ.

Небольшое отклонение от темы.

Яндекс Дзен иногда берет и без веской причины не показывает ни кому некоторые статьи.

Не давно я обновил свои портфели и Дзен решил не показывать статью про портфель акции. Второй раз я публикую свой портфель акций и второй раз Дзен его не хочет показывать. Оставляю ссылки для тех кому это интересно

Мой портфель ETF. Февраль 2021 - ссылка на статью

Мой портфель акций. Февраль 2021 года - ссылка на статью

Ну а мы начинаем....

Важно!!! Заранее приготовьте себе чай или кофе - статья будет большая

Подходя к обзору ВТБ, я мог вспомнить только негативные новости, которые отложились у меня в памяти. Сам я ни когда не пользовался услугами банка и не имел их акции у себя в портфеле, поэтому отношение к компании в начале разбора у меня было сугубо нейтральное.

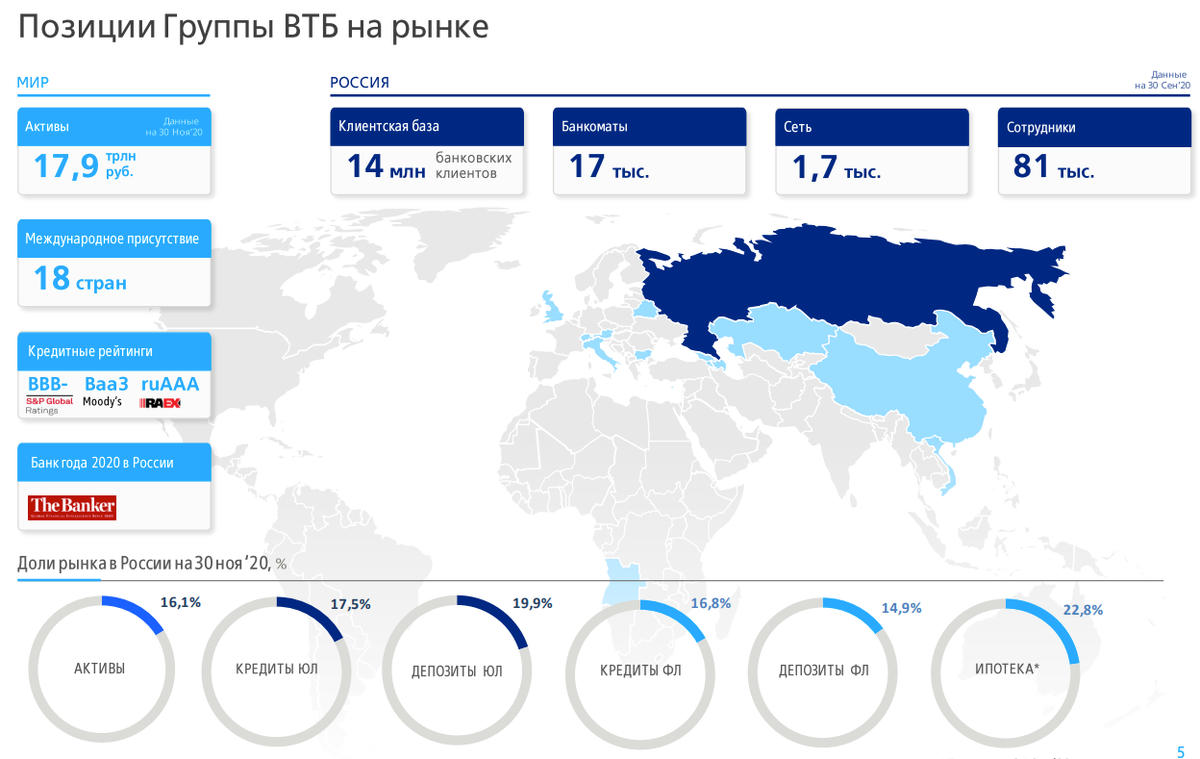

Как видите, ВТБ занимает существенную долю в рынке нашей страны.

Начнем мы естественно с основных показателей. (все данные в статье в млрд. руб )

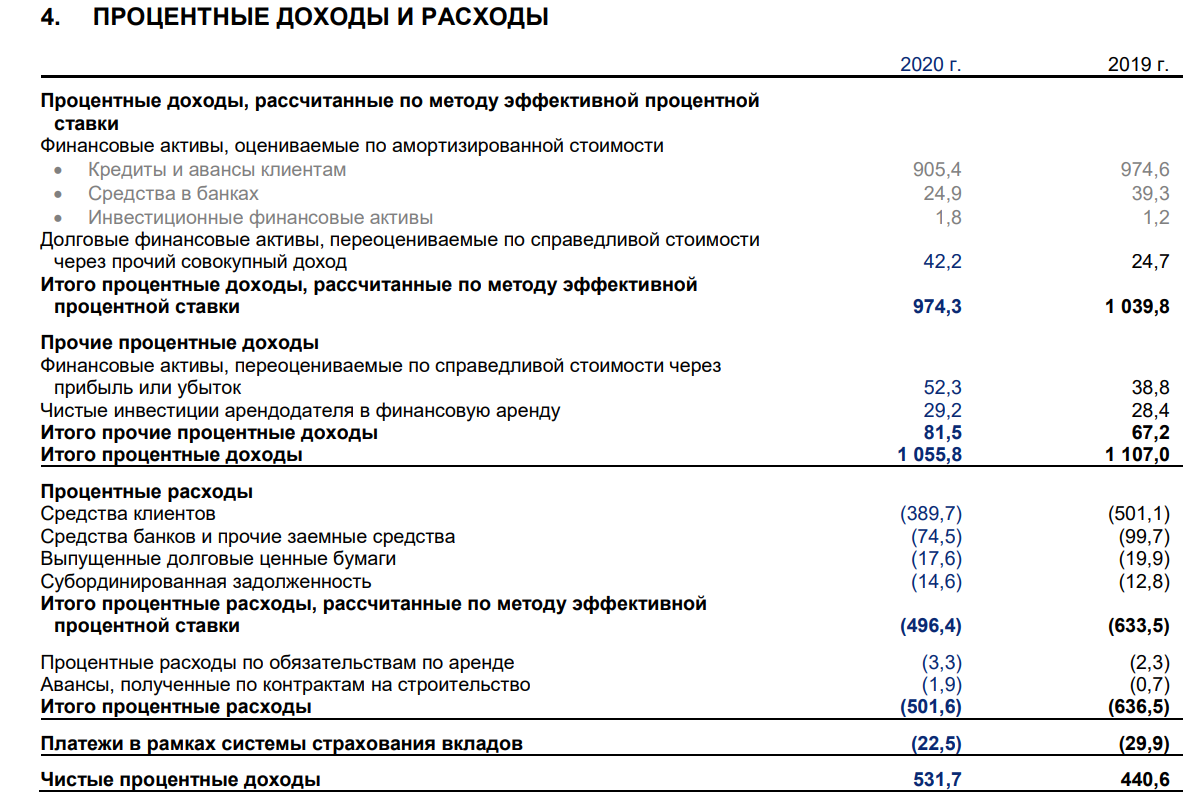

Самый главный показатель для ВТБ - это чистые процентные доходы. Именно они несут львиную долю прибыли.

Из отчета видно, что процентные доходы - это доходы от кредитов.

Основная доля кредитов в банке - это потребительские и ипотечные. Кредитные карты и автокредиты занимают незначительную долю.

Из диаграммы даже не вооруженным глазом, видно положительную динамику. Рост идет во всех показателях.

Падение наблюдается только в чистых операционных доходах и то незначительное.

Тяжелый 2020 год...

В год пандемии банку необходимо было наращивать резервы под возможные кредитные убытки.

За последние 6 лет - это самый "крупный" показатель.

Но на этом проблемы не закончились.

ВТБ по результатам 2020 года еще и получила убыток от обесценения своей недвижимости. Все это очень сильно повлияло на чистую прибыль.

Чистая прибыль ушла в крутое пике, что явно не радует акционеров.

Кто тут главный?

Коль речь коснулась акционеров, то назревает вопрос - а какова структура?

- 32,9% - Минфин

- 47,2% - АСВ

- 12,1% - Росимущество

- 7,8% - в свободном обращении.

Что тут можно сказать?

92,2% находится у "государства". Остальные копейки (7,8%) отдали на откуп "холопам".

Сделаю вид, что я этого не видел.....

После просмотра структуры акционеров уже в принципе можно было заканчивать с обзором, но я сделаю вид что этого не видел и продолжу дальше.

Основная доля кредитов приходится на юр. лица. Но стоит не забывать, что процент по кредитам юр. лиц меньше, чем проценты по кредитам физ лицам (в большинстве случаев).

Средства клиентов имеет положительную динамику с перевесом в сторону юр. лиц.

Ты дочитал до этого момента и до сих пор не отблагодарил автора? Как у тебя совести то хватает?)))))

Лучшая благодарность для меня это - лайк, подписка и репост в ваши соц. сети. Спасибо

Активы и капитал растут из года в год. Плюс в копилочку ВТБ.

Норматив достаточности собственных средств (капитала) Н1.0 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. Минимальное его значение, установленное регулятором 8,0 % (Указание Банка России от 30 ноября 2015 г. N 3855-У о внесении изменений в пункт 2.2 (Вестник Банка России, N 122, 31.12.2015 ) , вступило в силу с 1 января 2016 года).

В плане достаточности собственных средств у ВТБ все в порядке.

Стоит так же отметить, что выросла доля неработающих кредитов, но значения находятся в среднем диапазоне уже много лет.

Что там по мультипликаторам?

Уже по графику чистой прибыли было понятно, что рентабельность в 2020 году завалится.

Результат худший за последние 4 года.

Мультипликатор P/B падает не из-за роста капитала, а в первую очередь из-за падения цены акции.

График взят из сервиса Intelinvest

Взгляд в будущее

Плавненько мы переходим к самому сладкому. Для начала глянем на желания менеджмента ВТБ

Мода на экосистема пришла и в синий банк. Смотрится достаточно внушительно.

Цели у компании существенные. Достигнут ли они их я не знаю. Данные были взяты с официального сайта с презентации от ноября 2020 года.

Но уже в декабре вышла статья на коммерсанте с обновленными данными. Верить им или нет. Решать вам.

Где тут справедливость...

Все мы прекрасно понимаем, что пришли сюда не только почитать про компанию, но и выяснить, что тут можно заработать.

Дивиденды - наверное самый спорный момент у компании.

Выписка из дивидендной политика, что есть на официальном сайте ВТБ. Утверждена в 2016 году.

Но что у нас получается по итогу. Каждый год менеджеры обещают в следующем году заплатить 50% от чистой прибыли. И даже исполняют свои обещания, как например с дивидендами за 2020 год.

По заголовкам думаю все понятно стало.

А теперь попрошу вас сосредоточиться и обратить пристальное внимание на две диаграммы снизу.

Обратите внимание на динамику показателей. Она обратная. С ростом чистой прибыли падает размер прибыли, который ВТБ направляет на дивиденды.

Автор ни чего не утверждает - это просто его больная фантазия

Я не удивлен, что за 2020 год компания направит на дивиденды 50% чистой прибыли. Куда еще ниже то.

Чистая прибыль шлепнулась вниз. Котировки как спикировали в марте, так и болтаются внизу. Хоть дивидендами можно порадовать акционеров.

Хотя какая тут радость. Доходность будет в районе 3,5-4%.

Для себя я веду своеобразный "график". Беру цену акций на начало года и смотрю какую бы я получил прибыль от дивидендов и курсового изменения.

За 2020 годя я еще не вносил дивиденды, так как они еще не утверждены. Даже невооруженным взглядом видно, что за последние 5 лет, только в 2019 году акционеры компании получили прибыль.

Акции пикируют вниз и низкая див доходность ни как не может исправить ситуацию.

Даже если учесть будущие дивиденды за 2020 год, то акционер купивший активы в начале 2016 года сегодня был бы в минусе более чем на 40%. И это не учитывая инфляцию.

Составляю портрет типичного инвестора на Яндекс Дзен. Если хотите поучаствовать в опросе переходите по ссылке!!!

Заключение

Какой можно подвести итог.

Из плюсов я тут могу выделить только один - понятная и реальная стратегия развития. Компания не берет нереальные планки и вполне может к 2022 году выйти на 300 млрд чистой прибыли. Но это не точно.

Минусов у ВТБ для меня сразу несколько.

- Нельзя заранее рассчитать дивиденды. Все зависит от решения управления

- Большая часть компании принадлежит государству

- Худшая рентабельность среди основных конкурентов (об этом будем говорить в итоговой статье по банковскому сектору)

Риск, который я возьму на себя если куплю акции один - менеджмент.

Акции компании уже два года болтаются возле своего исторического дна. Если в 2019 году котировки пошли вверх на надежде получить высокие дивы, то 2020 год вернул цену акции назад.

У возникает вопрос, достигли ли мы дна или сейчас мы просто набираемся воздуха для погружения глубже. Ответ на него я не знаю.

Есть конечно лучик надежды, что в 2022 году ВТБ сделает 300 млрд ЧП и выплатит 50% на дивиденды. При таком раскладе это будет двухзначная доходность от нынешней цены. Но история 2018 и 2019 годов напоминает о себе.

Свое решение, о том буду ли я покупать акции ВТБ или нет, я оставлю до итоговой статьи по банковскому сектору. Следующий у нас на разборе главные конкуренты синего банка - зеленый и желтый банк.

Если вам понравилась статьи и есть желание, то вы всегда может отблагодарить автора финансово за проделанную работу.

Напомню, что у меня на Дзене есть свои чат , в котором можно общаться и задавать интересующие вопросы - ссылка на чат .

Если вам понравилась статья - поставьте лайк и не забудьте подписаться на канал.