От дефляции к инфляции

Переход от дефляции к инфляции уже идет полным ходом . Это можно наблюдать по индексу цен на товарные фьючерсы и росту доходности казначейских облигаций .

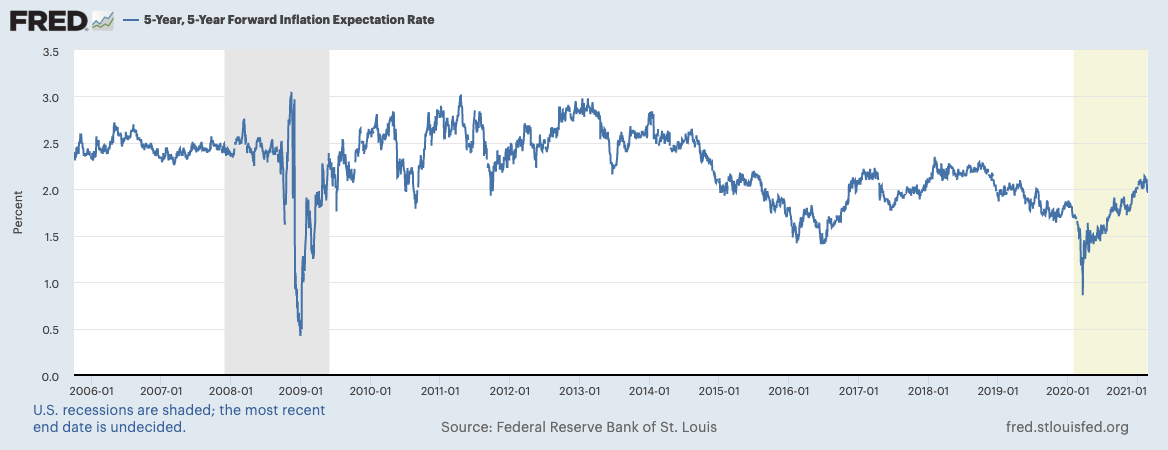

ФРС приветствует инфляцию и имеет по ней цель в 2%, при этом он может позволить ей превысить этот уровень в течении определенного времени .

Что касается сдерживания, то с денежно-кредитной точки зрения, ФРС гораздо легче справиться с инфляцией, повышая процентные ставки (что она делать не спешит). Гораздо труднее бороться с дефляцией, которая была характерной чертой экономики США на протяжении большей части последнего десятилетия.

Инфляция плохо сказывается на ценах на облигации, но что она означает для акций?

«Исторически инфляция увеличивала номинальную выручку S&P 500, но оказывала давление на рентабельность, поскольку компании изо всех сил пытались поднимать цены такими же темпами, как и рост производственных затрат», — писали ранее в этом месяце аналитики Goldman Sachs, рекламируя фирмы с высоким операционным левереджем .

Они проанализировали данные за 10-летние периоды, начиная с 1880 года, и обнаружили, что самая высокая реальная (скорректированная на инфляцию) годовая доходность акций приходилась на периоды инфляции от 0 до 1,5%.

Согласно отчету The Wall Street Journal со ссылкой на исследование: «Эта прибыль упала до 8,7%, когда инфляция была от 1,5% до 2%, и до 6,5%, когда инфляция была от 2% до 2,5%. Когда инфляция превышала 6%, среднегодовая реальная доходность составляла всего 1,2%».

Goldman Sachs ожидает кратковременного скачка выше 2% этой весной.

Инфляция повлияет на переоценку компаний?

Согласно графику 2 от Fidelity Investments, инфляция в диапазоне 2-4% не смещает оценку компаний по коэффициенту P/E вниз. Более того, в течении многих лет мы колебались в диапазоне 0-2%, где коэффициент P/E находился от 14,8 до 20,8, так что при выходе на уровень 2-4% по инфляции оценка компаний будет находится в диапазоне P/E 16,5-23,7.

Возвращаясь к теме о том, стоит ли бить тревогу из-за роста P/E — ответ «нет». Это может быть частью расчетов ФРС по продолжению своей ультра-голубиной денежно-кредитной политики, которая действует с апреля.

Составитель: Игорь Гуревич, портфельный управляющий laurels

К журналу weknow.market