ПАО "Полиметалл" отчиталось за 2020 год. Отчёт вышел ожидаемо сильным, однако для приобретения бумаги в настоящий момент времени недостаточно оснований.

Финансовая отчётность

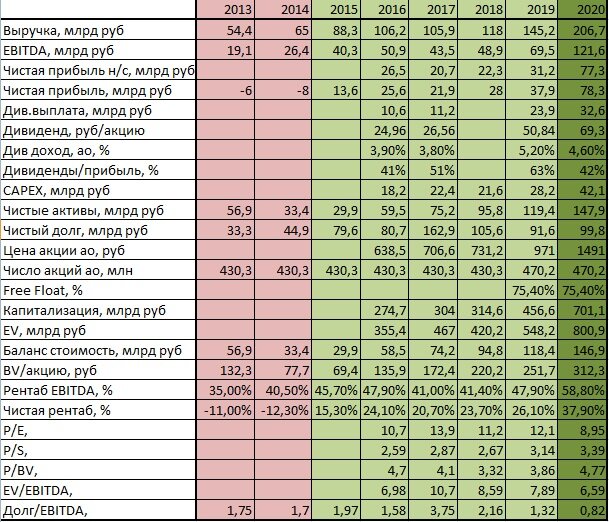

- Чистая прибыль компании почти ежегодно увеличивается. Из убыточного предприятия, каким был "Полиметалл" в 2013-2014 годах, компания превратилась в сильного игрока рынка драгоценных металлов, регулярно наращивающего свою прибыль. Таким образом, в 2019 году она смогла выйти на чистую прибыль в размере 37,9 млрд руб, а уже в 2020 году показала сильный результат в 78,3 млрд руб.

- Чистая рентабельность компании также растёт. Если ли по результатам 2015 года она составляла 15,3%, то по результатам 2019 года она находилась на отметке 26,1%. По результатом же 2020 года компания сумела показать чистую рентабельность на уровне 37,9%. Благодаря этому, при увеличении выручки со 145,2 млрд руб в 2019 году до 206,7 млрд руб в 2020 году, чистая прибыль выросла более чем в 2 раза.

- Перечисленные выше факторы не могли не сказаться на росте капитализации компании. Рост капитализации сопровождался традиционным удорожанием ценных бумаг, что привело к повышению данного показателя с 450,6 млрд руб в 2019 году до 704,8 млрд руб 2020 году. При этом рост капитализации заключался и в дополнительной эмиссии акций. Так, если в 2018 году в обращении находилось 430,1 млн ценных бумаг, то уже в 2019 году в обращении стал0 находиться 470,2 млн ценных бумаг.

- И тем не менее, скорость роста капитализации не успевала за скоростью роста чистой прибыли предприятия. Это нашло отражение в уменьшении значение мультипликатора Р/Е, который в 2017 году находился на отметке 13,9, в 2019 году - 12,1, а по результатам 2020 года снизился до 9.

- Чистый долг компании находится на приемлемом уровне, и, учитывая высокую прибыль 2020 года, опустился ниже годового показателя EBITDA, что очень неплохо.

- А вот балансовая стоимость предприятия, хотя обеспечивает постоянный прирост, но не обгоняет капитализацию компании. Это приводит к росту мультипликатора P/BV, и по результатам 2020 года он остановился на отметке 4,8. Конечно, это немного, однако на одну акцию, которая стоит 1,5 тысячи руб, приходится только 312,3 руб балансовой стоимости компании.

- Капитальные расходы компании как же выросли пропорционально чистой прибыли. Если по итогам 2019 года на данную статью расходов было направлено 28,2 млрд руб, то по результатом 2020 года на нее будет направлено 42,1 млрд руб. Разумеется, это не лучшим образом скажется на дивидендной доходности компании.

Дивидендная доходность

По результатам 2020 года компания планирует направить на дивиденды 32,6 млрд руб, что составляет 42% чистой прибыли. Это позволит выплатить дивиденды в размере 69,3 руб на акцию, что обеспечит доходность 4,6%.

Акции и золото

Учитывая, что основной деятельностью "Полиметалла" является добыча и продажа золота, его прибыль очень сильно зависит от изменения цен на желтый металл. Таким образом, высокие показатели прибыли компании, представленные нам в отчете за 2020 год, обусловлены, в первую очередь, именно удорожанием золота, связанного с рисками, которые принёс каронавирус.

Однако, учитывая темпы ведущих мировых стран в борьбе с коронавирусом, а также начало массовой вакцинации, можно предположить, что следующий год будет более стабильным для мировой экономики. И если не будет никаких потрясений, которые существенно скажутся на стоимости ценных бумаг, у золота просто не будет драйверов для роста. Скорее наоборот, золото может сохранить тенденцию к дальнейшему снижению.

В этом случае золотодобытчики не смогут продемонстрировать ту же прибыль, которая была по результатам 2020 года. А учитывая сильный рост капитализации компании в ушедшем году, логично предположить, что она будет падать вместе с ценами на золото. Это приведет, свою очередь, к удешевлению акций компании.

Таким образом, при покупке акций на текущих уровнях, инвестор может оказаться долгое время заперт на ценах, находящихся значительно выше справедливого курса акции. При этом, чтобы иметь возможность продать свои акции без убытка, инвестору придется ждать такого же прибыльного года, который позволит компании увеличить свою капитализацию в том же объеме.

Выводы

Компания показывает увереннее результаты, увеличивая не только чистую прибыль, но и рентабельность своего бизнеса. Чистая прибыль растет быстрее капитализации, что теоретически создает хорошие возможности для покупки бумаги.

Однако, учитывая текущие цены на золото и их последующую судьбу, консервативному инвестору лучше выждать момент, когда акции ПАО "Полиметалл" будут стоить дешевле, чтобы иметь возможность купить их по более выгодному курсу.