2020 год стал рекордным не только для акций «голубых фишек», но также и для начинающих компаний, только что разместившихся на бирже. По данным Bloomberg , компании через IPO в США привлекли более $155 млрд., что стало новым рекордом, побив предыдущую отметку в $120 млрд. в 2007 году.

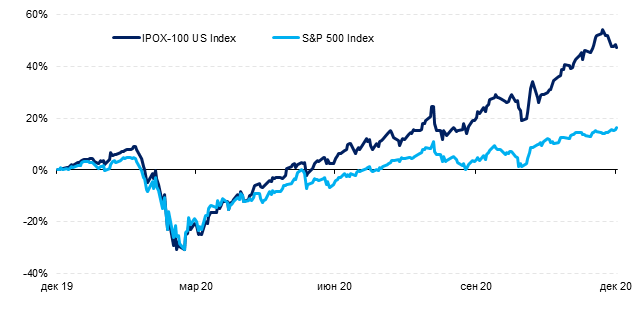

Такой ажиотаж вокруг рынка IPO привлекает все больше внимания, в т.ч. знаменитых инвесторов, таких как Уоррен Баффет, который впервые за свою карьеру решил поучаствовать в IPO, инвестировав в облачную компанию Snowflake, акции которой уже в первый день торгов выросли на 111%. При этом индекс IPOX -100 US , отслеживающий динамику акций компаний, разместившихся на американских биржах, за 2020 год вырос на 47% по сравнению с приростом индекса S&P 500 «лишь» на 16%:

Российскому рынку IPO также есть чем похвастаться – «сумасшедшим успехом» стало размещение компании OZON в ноябре 2020 года, акции которой по итогам первого дня торгов выросли на 40%. Конечно, IPO OZON’а значительно выбивается из истории первичных размещений российского рынка: согласно исследованиям, акции российских компаний в первый день торгов после IPO в среднем вырастают не более чем на 2-3%, что существенно отстает от сопоставимых «соседей» на развивающихся рынках - Бразилии (+30,3%), Индии (+85,2%), Южной Африки (+17,2%), Китая (158,9%).

Технологичный OZON продолжает тенденцию, начавшуюся ещё с IPO Yandex в 2011 году и Mail.ru Group в 2010 году, акции которых выросли в первый день торгов на 40% и 28%, соответственно.

Однако, технологический сектор, в котором оперирует компания, а также совокупный ажиотаж на рынке, который выливается в переподписку непосредственно на самом размещении – далеко не определяющие факторы успешного IPO.

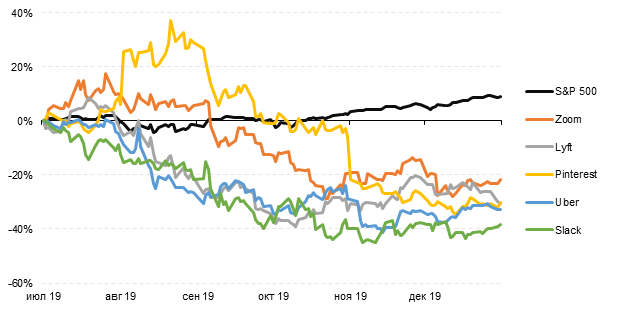

На контрасте с 2020 годом показателен 2019 год, который стал настоящим разочарованием рынка IPO , несмотря на наличие достаточного количества крупных размещений технологических компаний (хотя некоторые и вовсе отложили планы по IPO – WeWork).

В частности, IPO Uber должно было стать одним из крупнейших в истории после IPO Facebook в 2012 году, однако по итогам торгов первого дня акции Uber опустились на 7%.

Впрочем, стоит отметить, что акции Facebook также разочаровали инвесторов – по итогам первого дня цена акции выросла всего лишь на 0.6%, а за следующие несколько месяцев снизилась более чем 50%, и Facebook потребовалось больше 1 года, чтобы цена акции восстановилась до уровня IPO .

В целом, как видно, акции одних из крупнейших IPO технологических компаний закончили 2019 г. отрицательной динамикой, тогда как индекс S&P 500 за тот же период продемонстрировал рост более 8%:

При анализе успеха конкретного IPO важно учитывать структуру инвесторов, поскольку компании отдают предпочтение крупным институциональным инвесторам, которые могут привнести ценность и являются долгосрочными инвесторами, держателями акций компании.

Когда же рынок IPO «горяч» и подвержен ажиотажу, то появляется всё больше других сил спроса – спекулянты, арбитражеры и т.д. – которые запрашивают повышенную аллокацию у андеррайтеров (т.к. понимают, что всё равно получат меньше), что как раз приводит к ажиотажу и переподписке на самом размещении. Именно поэтому для поддержания такой «эйфории» необходимо все большое количество новых размещений до тех пор, пока кривая спроса не будет полностью удовлетворена.

И как только, аллокации спекулянтов будут удовлетворяться по максимуму (они начнут получать всё больше акций к тому объемы, который запросили), то это и будет являться первым сигналом к охлаждению рынка IPO и постепенному исчезновению ажиотажа, а вместе с ним и аномальных доходностей.

Отдельно стоит отметить, что для развивающихся и относительно небольших компаний, как например IPO HeadHunter 2019 г. (+14% по итогам 1-го дня), актуально также принимать во внимание ценовой диапазон, который компания, акционер и инвестбанкиры устанавливают в преддверии IPO по результатам общения с потенциальными инвесторами, а также учитывая собственный размер предложения акций, которая компания планирует вывести на рынок.

Устанавливая первоначальную цену по верхней планке ценового диапазона, компания тем самым лишает энтузиазма инвесторов, участвующих в IPO, поскольку потенциал роста цены акций оказался оказывается уже практически исчерпанным.

Конечно, динамика на рынке IPO – это хороший индикатор, характеризующий настроения и энтузиазм инвесторов в конкретный момент времени: чем более «горяч» рынок IPO, тем больше свободных денег в целом на рынке, которые продолжают подогревать интерес, толкая динамику акций всё выше и выше, привлекая все больше новых инвесторов на рынок IPO .

С другой стороны, за аномальными взлетами обычно следуют падения и исторически инвестиция в «голубые фишки» не значительно уступает инвестициям в IPO : с 2010 по 2019 гг. индекс IPO США практически повторял динамику индекса S&P 500 и продемонстрировал сопоставимую доходность.

Российский же аналог индекса IPO, подготовленный и рассчитанный в рамках написания книги «IPO & SPO: Структурирование, Ценообразование» за авторством Антона Малькова, показывает опережающую динамику над индексом РТС лишь последние 5 лет и во многом из-за значительно поредевшей выборки:

Также инвестору в IPO необходимо помнить, что выбор лишь одного кандидата для инвестиций в отличие от применения диверсифицированного набора IPO компаний или инвестирование в сам IPO индекс, связанно с повышенным риском, который может привести вплоть до полной потери капитала.

Наиболее показателен кейс китайской компании LuckinCoffee, которой удалось привлечь $561 млн. на американской NASDAQ в 2019 году и в капитале которой участвовал сам инвестбанк GoldmanSachs. Однако уже меньше чем за год акции компании потеряли 95% первоначальной стоимости из-за скандала, связанного с подделкой финансовой отчетности, а сама компания объявила о готовящемся делистинге с биржи и банкротстве.

Феномен «горячих выпусков» действительно позволяет инвестору обогнать индекс в определенный год, однако предпочтительнее применять избирательный, диверсифицированный подход и рассматривать инвестиции в IPO лишь как часть, а не основную часть инвестиционного портфеля.