Привет любимым читателям канала Начинающий инвестор! 🤙🏻

Не прошло и года, как дошли руки дочитать это литературное произведение. Долго откладывал, долго "не было времени" и вот, свершилось 💪

Что могу сказать?

Если вы консервативный инвестор или не хотите много думать и решать, то эта книга создана для вас.

Или же, если вы только пришли в рынок и пытаетесь разобраться, что к чему 👶

На протяжении практически всего повествования проходит красной нитью мысль, что в долгосрочной перспективе фонды решают. При этом чем менее управляемый фонд, тем более он предсказуем и доходен в будущем 📊

Сразу уточню, что всё в книге относится именно к инвестированию, а не спекуляциям.

Тут серьёзно рассматривается возможность вкладывать деньги так, чтобы при выходе на пенсию мы могли прожить до своего счастливого конца не попадая в неприятные ситуации 〽️☠️

Плюсы ➕

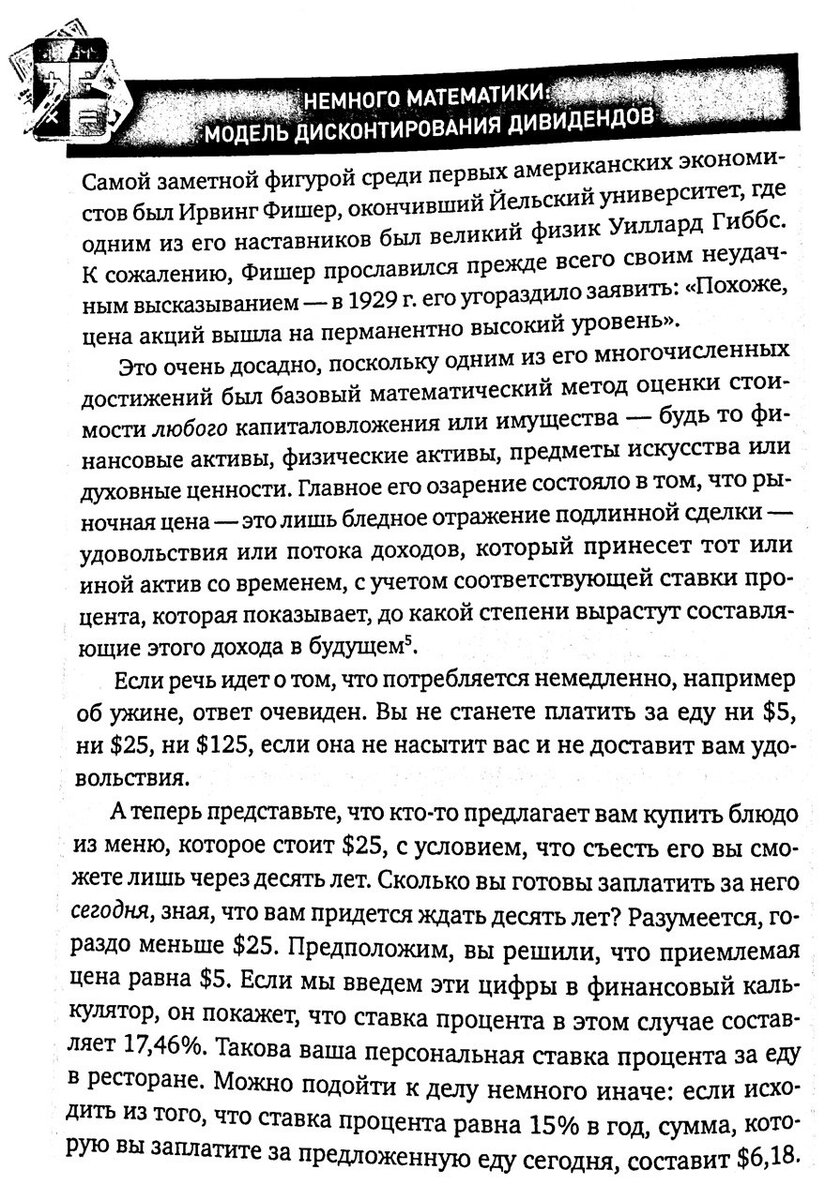

Попутно мы получаем много интересной (на мой субъективный взгляд) информации. Например, объяснение модели дисконтирования дивидендов (ну не даёт она мне покоя) 💪🤓

или почему снимать квартиру гораздо выгоднее, чем покупать её в ипотеку 😎

Но вернемся к инвестированию 👇🏻

Начинается всё достаточно прозаично. С риск-профиля. Поэтому автор сравнивает 2 первые "консервативные ступеньки".

Вот наглядный пример того, как будет меняться настроение инвестора при вложении в корпоративные облигации (которые более рискованные по сравнению со среднесрочными казначейскими, но при этом обещают премию в 5%).

Здесь можно провести аналогию с нашими ВДО.

Готовы ли вкладываться в более рискованные инструменты, которые при 2-3 банкротствах (дефолтах) сведут на нет всю попытку переиграть их?

В итоге, дальше управляемых фондов в книге не идёт. Вы не найдёте описания Грааля, кнопки «бабло» или того, в какие акции и когда лучше вложиться. Здесь только скупой расчёт однозначных (иногда двузначных) процентных доходностей.

Ну и без минусов, конечно же, не обошлось. Да простят меня любители Бернстайна 😅

Минусы ➖

Практически все предложенные в книге портфеле рассчитаны на американского инвестора 🇺🇸

То есть используются непонятные налогооблагаемые и налогонеоблагаемые пенсионные планы 🤯

При этом большинство описанных бумаг недоступно для российского инвестора (например, фонды Vanguard).

Например, в конце книги автор предметно рассматривает 4 случайных людей, их приоритеты в инвестировании и портфели, ориентированные на этих людей.

Вот один из примеров 👇🏻

То есть, если проводить параллели (с теми же казначейскими и корпоративными облигациями), то общий смысл понятен. Но как руководство к действию применить не получится 🤷🏻♂️

В конце напомню, что всё вышеперечисленное (включая проценты) больше относится к США, нежели к России, поэтому при чтении нужно добавлять поправочные коэффициенты.

Выводы

Если у вас есть приличный первоначальный капитал или возможность начинать уже сейчас делать первые значительные накопления, то можно взять на заметку пару-тройку портфелей (или идей из них) и начать.

Прочтение книги не сделает вас сказочно богатым (об этом, кстати, автор пишет напрямую), но даст уверенность в том, что вложившись в фонд, вы все сделали правильно 😊

На сегодня пока всё!

- Ставьте палец вверх и подписывайтесь на канал! 😉

- Если было интересно, делитесь с друзьями 📍