Сегодня мы начинаем рассматривать представителей второго и третьего эшелонов ценных бумаг, вращающихся на Московской бирже. В отличие от представителей первого эшелона, о деятельности которых большая часть игроков, участников торгов на фондовом рынке, имеет то или иное представление, в рубрике, посвящённой менее известным эмитентам, мы будем так же кратко упоминать о том, чем собственно занимается компания, и на чём строится её бизнес.

В данной работе мы проанализируем, во-первых, финансово-экономические показатели деятельности компании, во-вторых, проанализируем изменение стоимости её ценных бумаг, а, в-третьих, приведём другие существенные факты, способные оказать влияние на рыночную стоимость компании.

Цель данной работы - сложить представление об инвестиционной и торговой привлекательности рассматриваемого инструмента. И сейчас мы устремляем своё внимание на компанию Завод ДИОД.

Работать будем по следующему плану:

1) Приведение сферы деятельности компании и важных сторон её бизнеса.

2) Фундаментальный анализ - изучение финансовой отчётности компании.

3) Технический анализ - рассмотрение графика изменения стоимости ценных бумаг эмитента.

4) Приведение других существенных обстоятельств, таких как дивидендная политика и др.

Сфера деятельности

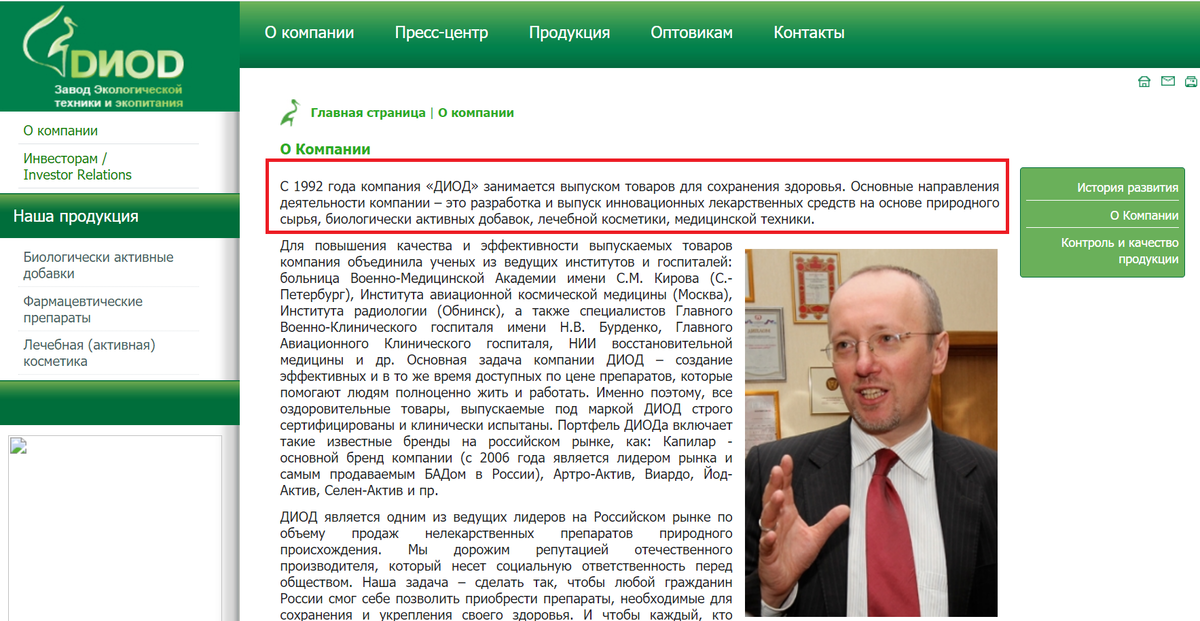

Несмотря на название направление деятельности компании завод ДИОД никак не связано с осветительными приборами, так как с 1992 года компания занимается, как следует из информации на её сайте, разработкой и выпуском инновационных лекарственных средств на основе природного сырья, биологически активных добавок, лечебной косметики и медицинской техники.

Фундаментальный анализ

Так как сайт самой компании завод ДИОД перестал обновляться примерно с 2017-го года.

То черпать информацию о финансовой отчётности мы будем с сайта центра раскрытия корпоративной информации www.e-disclosure.ru и начнём с отчёта за первый квартал 2020-го года.

К моему большому сожалению рассматриваемая нами отчётность составлена по РСБУ. Дело в том, что в отчёте по РСБУ нет информации об итоговой прибыли, а есть лишь несколько косвенных производных. Так из текста самого отчёта мы видим, что производительность труда компании снизилась в результате уменьшения значения полученной эмитентом выручки по итогам первого квартала 2020-го года по сравнению с аналогичным значением годом ранее.

Кроме того, есть информация о том, что выручка по основному виду деятельности компании - производство БАД, за первый квартал 2020-го года в сравнении с аналогичным периодом 2019-го всё-таки возросла. Однако существенно возросла и доля данной выручки в структуре доходов компании.

Как вы понимаете, для составления полноценной картины финансовых результатов компании этих сведений недостаточно, и ведь это практически вся по-настоящему существенная информация, предоставляемая отчётами по РСБУ. К счастью, мы можем открыть промежуточную бухгалтерскую отчётность за указанный период.

В переделах бухгалтерской отчётности за первый квартал 2020-го года мы можем отметить существенное снижение объёмов выручки и валовой прибыли, однако чистая прибыль при этом возросла вдвое, ввиду снижения себестоимости продаж.

Вот ещё какой хотелось бы отметить момент. Единицы измерения, используемые в данном документе, - тысячи рублей. Это значит, что чистая прибыль компании Завод ДИОД по итогам первого квартала составила немногим более 3-х миллионов рублей. Кажется, это довольно небольшие цифры. Но а мы идём дальше и открываем отчёт за второй квартал 2020-го года.

Зафиксировав очевидную опечатку в тексте данного документа спешу сразу открыть бухгалтерский баланс, отмечу лишь, что показатель производительности труда за 6 месяцев 2020-го года, как и объём выручки по основному виду деятельности компании - производство БАД, стабильно ниже такового за аналогичный период годом ранее.

Так что там по бухгалтерской части.

Но прежде чем заговорить о размерах прибыли или убытков, отмечу что объёмы активов компании к 30 июня 2020-го по сравнению с таковыми в конце 2018-го года снизились на 5%. Справедливости ради стоит сказать, что произошло это в том числе по причине уменьшения объёмов краткосрочных обязательств компании.

Продолжается документ уже знакомым нам содержанием. Почти в два раза более низкими объёмами выручки и валовой прибыли, и в то же время в два раза возросшими размерами чистой прибыли ввиду более низкой себестоимости продаж.

В пределах отчёта за третий квартал 2020-го года ситуация всё же несколько изменилась.

Так при по прежнему более низкой производительности труда в сравнении с аналогичным периодом 2019-го года, возросла степень покрытия долгов текущими доходами:

Кроме того по итогам 3-го квартала 2020-го года объём выручки от продаж по основному виду деятельности - производство БАД, превысил таковой за предыдущий год.

Но уже по традиции не откажем себе в удовольствии заглянуть и в бухгалтерскую отчётность, где все уже описанные нами тенденции лишь в очередной раз нашли своё подтверждение, среди которых вероятно наиболее значимой является рост чистой прибыли чуть менее, чем на 200 %.

Вывод

Исходя из истории публикации документов с финансовой отчётностью, финансовую или бухгалтерскую отчётность за 4-й квартал 2020-го года мы сможем увидеть, возможно, уже на следующей неделе, но и теперь, кажется, можно сделать вывод о том, что завод ДИОД не терпит бедствие, а оптимизирует имеющийся бизнес и наращивает прибыль.

Технический анализ

В десятилетней истории обращения акций компании Завод Диод на Московской бирже можно выделить два исторических этапа: это продолжительное снижение уровня котировок с момента IPO в 2010 и медленное восстановление продолжающееся и по сей день.

В своём посткризисном развитии минувшего года акции компании претерпевали несколько существенных взлётов и в целом характеризовались восходящим трендом.

В текущем году акции компании медленно наращивали свою стоимость, двигаясь в границах восходящего канала, причём относительно недавно - 26-го января уже выстреливал и, за короткий срок преодолев путь от отметки в 7.01 до 7.89 пунктов, что составляет 12% роста.

На данный момент стоимость акции компании находятся у отметки в 7.2 пункта, что очень близко к нижней границе восходящего канала. Данный факт в совокупности с близостью грядущего отчёта позволяет предположить, что в ближайшее время можно ожидать нового этапа роста стоимости рассматриваемых ценных бумаг. Но я напомню, что данная мысль является лишь предположением и тем интереснее будет её проверить.

Другие существенные факты

Из других существенных обстоятельств, способных повлиять на рыночную стоимость компании, на мой взгляд, стоит рассмотреть дивидендную политику компании.

Согласно информации, приведённой в открытых источниках, с 2017-го года по рассматриваемому инструменту выплачиваются дивиденды в размере 0,43 копейки на одну ценную бумагу в год.

Данные сведения подтверждаются материалами, опубликованными на сайте раскрытия корпоративной информации.

Учитывая возросшую чистую прибыль компаний, есть все основания полагать, что в текущем 2021-м году размер дивидендных выплат как минимум продолжит оставаться на обозначенном уровне, что к текущей стоимости одной ценной бумаги в 7.2 рубля составит 5.97 %.

Итог

По той причине, что у меня, как автора данной работы, не так много опыта торговли бумагами 2-го и 3-го эшелонов, строго оценить рассмотренные нами материалы я не могу. Однако воспринятая нами наращиваемая прибыль, растущие котировки акций компании и стабильно выплачиваемые дивиденды наводят на мысль, что, если не включаться в торговлю, то как минимум с интересом следить за развитием событий по данному инструменту мы можем позволить себе совершенно точно!

В качестве ни к чему не обязывающего предположения всё же допущу, что в течение месяца мы вполне можем увидеть направленный близкий к 10% рост, пусть и среднесуточные объёмы торгов в размере 500 000 пока никак не могут поддержать эту мою мысль.

А на этом у меня всё. Спасибо. Пока.