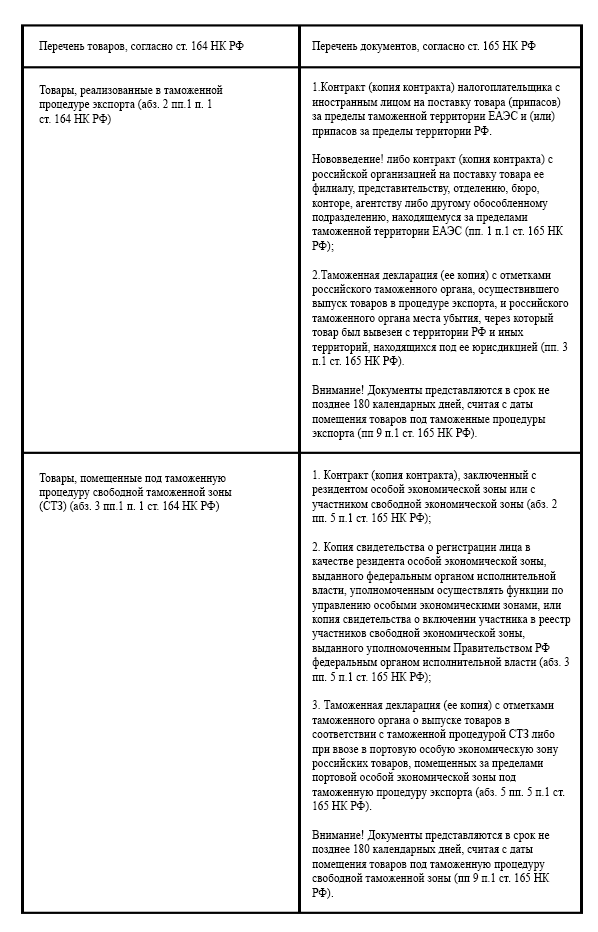

В таблице приведен перечень товаров, которые попадают под действие нулевой ставки НДС и какие документы необходимо предоставить в налоговый орган.

Экспорт товаров через комиссионера

При экспорте товаров, предусмотренных пп. 1 или 8 п 1 ст 164 НК РФ, через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору для подтверждения обоснованности применения налоговой ставки ноль процентов (или особенностей налогообложения), а также налоговых вычетов в отношении операций по реализации сырьевых товаров, указанных в аб. 3 п 10 ст. 164 НК РФ, в налоговые органы, представляются следующие документы:

·договор комиссии, договор поручения либо агентский договор (копии договоров) налогоплательщика с комиссионером, поверенным или агентом (пп. 1 п.2 ст. 165 НК РФ);

·контракт (копия контракта) лица, осуществляющего поставку товаров или поставку припасов по поручению налогоплательщика (в соответствии с договором комиссии, договором поручения либо агентским договором), с иностранным лицом на поставку товаров (припасов) за пределы таможенной территории ЕАЭС и (или) припасов за пределы территории РФ (пп. 2 п. 2 ст. 165 НК РФ);

·контракт (копия контракта) лица, осуществляющего поставку товаров на экспорт по поручению налогоплательщика (в соответствии с договором комиссии, договором поручения либо агентским договором), с российской организацией на поставку товаров ее филиалу, представительству, отделению, бюро, конторе, агентству либо другому обособленному подразделению, находящемуся за пределами таможенной территории ЕАЭС (пп. 2 п. 2 ст. 165 НК РФ);

·таможенная декларация или ее копия;

·копии транспортных, товаросопроводительных и (или) иных документов, содержащих в том числе сведения о количестве припасов.

Экспорт товаров в международных почтовых отправлениях

На практике нередко встречаются случаи отправки товаров в международных почтовых оправлениях.

Для сведения! Международные почтовые отправления – это посылки и отправления письменной корреспонденции, которые в соответствии с актами Всемирного почтового союза являются объектами почтового обмена.

В этом случае для подтверждения обоснованности применения налоговой ставки ноль процентов в налоговые органы представляются следующие документы:

·документы (копии документов), подтверждающие фактическую оплату покупателем реализованных товаров (абз. 2 пп. 7 п.1 ст. 165 НК РФ);

·таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия с сопровождающей международные почтовые отправления таможенной декларацией CN 23 (ее копией), либо сопровождающая международные почтовые отправления таможенная декларация CN 23 (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа, расположенного в месте международного почтового обмена, производивших таможенные операции в отношении товаров, пересылаемых в международных почтовых отправлениях (абз. 2 пп. 7 п.1 ст. 165 НК РФ).

Представление документов по требованию налогового органа

В том случае, если налоговый орган обнаружит несоответствие представленных сведений, сведениям, имеющимся у него, то он в праве истребовать копии транспортных, товаросопроводительных или иных документов подтверждающих вывоз товаров, предусмотренных абз 2, 4 и 5 пп 1 п 1 ст 164 НК РФ, за пределы таможенной территории ЕАЭС. В течении 30 календарных с даты получения такого требования необходимо представить запрашиваемые документы с учетом следующих особенностей.

Экспорт товаров в страны ЕАЭС с учетом изменений, вступивших в силу с 01 октября 2018

Федеральным законом от 03.08.2018 г. № 302-ФЗ п. 1 ст. 164 НК РФ дополнен пп. 1.1. согласно которому налогообложение по ставке ноль процентов распространяется на товары, вывезенные с территории Российской Федерации на территорию государства - члена Евразийского экономического союза (Армения, Белоруссия, Казахстан, Киргизия), в случаях, предусмотренных Договором о Евразийском экономическом союзе от 29 мая 2014 года.

Для подтверждения обоснованности применения налоговой ставки ноль процентов, а также налоговых вычетов в отношении операций по реализации сырьевых товаров из абз. 3 п. 10 ст. 165 НК РФ в налоговый орган необходимо представить документы, предусмотренные Договором о ЕАЭС от 29 мая 2014 года (далее – Протокол) с учетом некоторых особенностей (пп 1.3 п. 1 ст. 164 НК РФ):

·в случае представления в налоговый орган в электронной форме перечня заявлений о ввозе товаров и уплате косвенных налогов транспортные (товаросопроводительные) и (или) иные документы, подтверждающие перемещение товаров с территории Российской Федерации на территорию государства - члена Евразийского экономического союза, могут не представляться одновременно с налоговой декларацией (абз. 2 пп 1.3 п. 1 ст. 164 НК РФ).

Обратимся к Протоколу. Для того, чтобы подтвердить экспорт в Протоколе указан перечень подтверждающих документов:

- договор (контракт), на основании которого осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства – члена ЕАЭС, на территорию которого импортированы товары, об уплате косвенных налогов, освобождении или ином порядке исполнения налоговых обязательств (либо перечень таких заявлений);

- транспортные (товаросопроводительные) и (или) иные документы, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС и (или) освобождения от уплаты акцизов, предусмотренные законодательством государства-члена, с территории которого экспортированы товары.

В Письме ФНС России от 27.04.2017 № СД-4-3/8126@ сказано, что при экспорте товаров с территории РФ на территорию государств – членов ЕАЭС представление таможенной декларации (ее копии) не требуется.

Обратите внимание! В том случае, если продукция помещается под таможенные процедуры свободной таможенной зоны или свободного склада, то тогда вместо заявления о ввозе товаров и уплате косвенных налогов нужно представить копию таможенной декларации, в соответствии с которой товары помещены под указанные таможенные процедуры (Письмо Минфина России от 06.03.2017 № 03-07-13/1/12524).

В ходе камеральной налоговой проверки налоговый орган вправе выборочно истребовать документы, сведения из которых включены в перечень заявлений о ввозе товаров и уплате косвенных налогов, реквизиты которого указаны в представленном в электронной форме перечне заявлений о ввозе товаров и уплате косвенных налогов. Требование налогового органа необходимо выполнить в течении 30 календарных дней с момента получения требования.

Обратите внимание! Если документы по требованию будут не представлены, обоснованность применения налоговой ставки ноль процентов в соответствующей части считается неподтвержденной (абз. 4 пп 1.3 п. 1 ст. 164 НК РФ).

Экспорт услуг (работ)

Рассмотрим более подробно какие услуги (работы) попадают под действие нулевой ставки НДС и документы, необходимые для представления в налоговый орган.

В таблице представлены наиболее распространённые услуги, полный перечень отражен в п. 1 ст. 164 НК РФ.

Электронные реестры документов и срок их представления

При экспорте товаров участники внешнеэкономической деятельности, согласно п.15 ст. 165 НК РФ, для подтверждения обоснованности применения нулевой ставки НДС и налоговых вычетов при реализации товаров (работ, услуг) могут представлять в налоговый орган вместо копий таможенных деклараций и товаросопроводительных (транспортных) документов электронные реестры этих документов.

Реестры представляются в налоговый орган по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в сфере налогов и сборов (абз.10 п.15 ст.165 НК РФ).

В ходе камеральной налоговой проверки налоговый орган вправе истребовать документы, сведения из которых включены в реестр. Полученные сведения сверяются со сведениями, содержащимися в реестрах федерального органа исполнительной власти, уполномоченного в области таможенного дела. В том случае, если выявлены несоответствия, налоговый орган вправе истребовать документы, подтверждающие сведения, по которым выявлены несоответствия.

Важно! Исполнить требование налоговых органов необходимо в течении 30 календарных дней. В случае непредставления документов по требованию обоснованность применения налоговой ставки 0 процентов в соответствующей части считается неподтвержденной.

Налогоплательщику разрешено: При реализации товаров, вывезенных в таможенной процедуре экспорта (реэкспорта) за пределы таможенной территории Евразийского экономического союза, копии истребуемых таможенных деклараций, сведения из которых включены в представленные в электронной форме в налоговый орган соответствующие реестры, могут представляться в налоговые органы без соответствующих отметок российских таможенных органов места убытия (абз.17 п.15 ст. 165 НК РФ).

Участнику внешнеэкономической деятельности дано право. В случае, если вывоз товаров в таможенной процедуре экспорта (реэкспорта) за пределы таможенной территории ЕАЭС по документам, представленным налогоплательщиком, не подтверждается сведениями, от таможенного органа, об этом сообщается налогоплательщику. Налогоплательщик вправе в течение 15 календарных дней со дня получения сообщения налогового органа представить необходимые пояснения и любые имеющиеся у налогоплательщика документы, подтверждающие вывоз указанного товара (абз.18 п.15 ст. 165 НК РФ).

Нулевая ставка не подтверждается. Если вывоз товаров в таможенной процедуре экспорта (реэкспорта) за пределы территории ЕАЭС не подтверждается сведениями (информацией), полученными от таможенного органа, по запросу налогового органа, обоснованность применения налоговой ставки 0 процентов в отношении операций по реализации товаров в соответствующей части считается неподтвержденной (абз.19 п.15 ст. 165 НК РФ).

Повторное представление не требуется. В случае, если контракты (договоры) ранее были представлены в налоговый орган для обоснования применения налоговой ставки 0 процентов в соответствии с настоящей статьей за предыдущие налоговые периоды или обоснования освобождения от уплаты акциза (возмещения сумм акциза), их повторное представление не требуется. Вместо них представляется уведомление с указанием реквизитов документа, которым (приложением к которому) были представлены указанные документы, и наименования налогового органа, в который они были представлены (абз.2 п.10 ст. 165 НК РФ).

Порядок отказа от нулевой ставки при экспорте

Согласно п. 7 ст. 164 НК РФ с 01 января 2018 года при экспорте товаров, а также при оказании работ (услуг), поименованных в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ в отношении экспортируемых товаров, в частности при оказании услуг по международной перевозке товаров участник внешнеэкономической сделки от нулевой ставки НДС в праве отказаться.

Для этого не по позднее 1-го числа квартала, с которого налогоплательщик намерен не применять нулевую ставку, необходимо представить заявление в налоговый орган. Срок отказа должен составлять не менее 12 месяцев. Причем отказаться применять нулевую ставку можно только в отношении всех операций, по которым такой отказ предусмотрен. К примеру, нельзя отказаться от ставки 0% по экспорту товаров и оставить нулевую ставку НДС по международной перевозке.

Подписывайтесь на канал, будет много полезного