Всем привет!

Не секрет, что большую часть времени фондовый рынок находится в невменяемом состоянии. Конечно, до безумного пузыря "голландских тюльпановых луковиц" нынешнему рынку еще очень далеко. Тем не менее, в 2020-м году мы наблюдали неведанные ранее рыночные события. Чего стоит количество общая масса опционов на рост рынка или минимальный глобальный шорт интерес? По ряду показателей (индикатор Баффета в том числе) мы уже за пределами пузыря доткомов. А баланс ФРС достиг невиданных размеров. Как и общая денежная масса М2. И никто не знает, чем это все обернется

ТЕСЛА

Но вернемся к теме поста и поговорим о одной из величайших компаний, созданных в наше время. Тесла делает фантастические авто. Я в курсе про невысокое качество сборки, зазоры и общее "не премиум" ощущение от использования. Здесь нет того лоска и комфорта, который присущ немецким авто.

Удивляет то, насколько быстро новая компания смогла дойти до текущего уровня качества, сборки и внедрения технологий. Т.е. одно из основных конкурентных преимуществ Теслы - это внедрение инноваций. Авто как гаджет, еженедельные обновления ПО как на компьютере, супер проработанные интерфейсы (одно то, как графически оформлено включение подогрева сидений на дисплее уже заслуживает восхищения). Все это говорит о том, что, Тесла, безусловно, классная прорывная компания

РЫНОЧНЫЙ ПУЗЫРЬ?

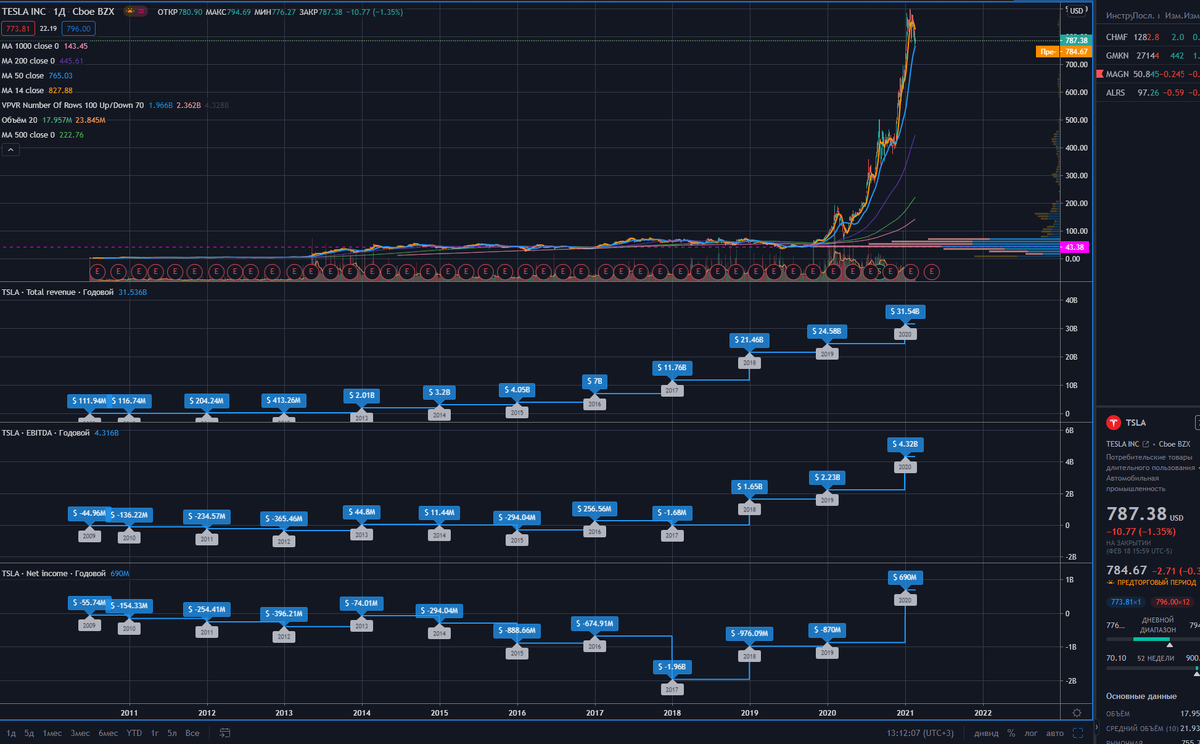

На графике видно, что Тесла за год сделала + 2000% к своей долгосрочной рыночной цене, которую, условно, можно взять за 40-45 долларов за период (по новым ценам после сплита)

Можно ли привести пример подобных графиков для компаний данного масштаба? Ничего на ум не приходит. Подобные всплески характерны для незрелых компаний, стартапов, компаний, которые делают что-то крутое, но еще не сформировали свой рынок или не захватили часть рынка существующего. Само собой, подобная волатильность работает в обе стороны. Другими словами, если бы на рынке существовало несколько десяток, условно", "тесел", то часть из них достигли бы успеха, большая часть бы обанкротилась. А некоторые были бы раздербанены и поделены между крупными игроками.

Но Тесла такая пока одна (с текущей окупаемостью в районе 1000-1500 лет). Это и хорошо. Так как вроде как больше не куда. И плохо. Поскольку нельзя размазать, диверсифицировать риск. В этой ситуации, инвестор либо много заработает, либо много проиграет.

ТЕПЕРЬ О ФУНДАМЕНТЕ

Total revenue за 2 ода с 21 до 31b, т.е. + 50%

Ebitda за 2 года с 1.6 до 4.3b, т.е почти + 150%

Net income за 2 года с минус ярд до + 700м

Очевидно, компания много вкладывает в развитие технологий и расширение бизнеса (завод в Германии, расширение в Китае).

Тем не менее, Тесла, по сути, не генерит прибыли от основной операционной деятельности (продажа автомобилей). А прибыли удалось достичь, во многом, из за продажи Зеро Эмишн Кредитс (т.е. квоты на продажу электрокарам там, где любой производитель авто не может соблюсти пропорцию по продаже авто с ДВС и электрокаров). Т.е. Вы автозавод. И пропорция, например, в каком-то штате США 80 на 20, т.е. 80% двс, 20% электрокаров. ВЫ продали в год 100 000 машин с ДВС, а должны были из 100 тысяч, условно, продать 20 тысяч электрокаров. Но Вы их не производите. Или продать не смогли. Нужно купить эту квоту. У кого? Конечно же у Теслы. Цена квоты - 5000 долларов. Умножаем на 20 000, получаем 100 миллионов долларов. Хороший способ зарабатывать, но, с развитием электрокаров, не вечный

Известный робо адвайзер Симпливоллстрит ставит Тесле переоценку по коэффициенту прайс ту ернингз примерно на 580 % от цены в 787.

ПРОГНОЗЫ

Давайте обратим взор на роста прибыли к 2026 году, т.е. на 5 лет вперед. Допустим, Тесла действительно будет расти по 33% в год и сможет зарабатывать 9 ярдов имея 120 ярдов выручки. Допустим.

При этом, если акции вообще за 5 лет не вырастут, т.е. прибыль от держания акций будет 0%, а, по факту, убыток в 15% с учетом инфляции (как минимум), то P/E будет в районе 100 !! Что, безусловно, шок для тех, кто, условно, потерял 15% на инвестициях за 5 лет в результате отсутствия движения цены.

Окей, допустим, цену будут качать (способы есть) но не на тысячи процентов, как сейчас, а, хотя бы по 20% в год. И мы увидим на горизонте 5 лет ценник в 1500-1600 долларов. P/E в этом случае улетает за 200.

По сути, p/e это барометр рынка. Есть среднее значение по американскому рынку. Есть среднеотраслевое. Есть компании, для которых норма это 30. А у других это 15 или даже ниже (как в России). В любом случае, это ориентир для многих о накопленном потенциале коррекции или роста

Таким образом, даже при этих смелых прогнозах роста прибыли и выручки (хотя, мне кажется, основной гейнер Теслы - это зеро эмишн кредитс, а не продажи авто, с мизерной 5% -й маржинальностью) компания все равно будет оставаться переоцененной и все про это будут знать

КТО УЖЕ ВЫИГРАЛ ОТ ПАМПА?

А теперь самое интересное! Вот Вы, допустим, держите Теслу и думаете про свои будущие иксы. А представим, что актив обвалился, процентов на 90, как многие предсказывают. Ну, по разным причинам. Убытки держателей составят у кого-то 50%, у поздних инвесторов, все 80%.

Но глядя на чудо-график выше нетрудно догадаться, что основной выгодоприобретатель пампа на сегодня - это сама Тесла. Они сбросили в рынок очень много акций по текущим ценам. Привлекли с десяток миллиардов долларов. Правда не совсем разумно, на мой взгляд, распорядились этими деньгами, купив Биткоины. Почему так думаю, можно почитать здесь.

Поэтому, Господа, если все рухнет, будет как минимум один выигравший. При этом, ну а какой спрос? Вы же сами видели графики, видели p/e, ну значит и сами виноваты. Никакого спроса.

НАДЕЖДЫ

Есть и позитивный сценарий. Иногда одиозные руководители делают невероятные вещи, как, например, Стив Джобс. Кроме того, график выше показывает, что количество работников Теслы растет. Они все получают зарплату. Бизнес расширяется. Для меня это один из признаков того, что компания, хотя бы, развивается

Есть еще один позитив для Теслы. Это кейс того же Кодака. Когда компания проморгала переход на цифровые фотоаппараты. И, фактически, потеряла свой многомиллиардный бизнес. Возможно, из за своего уникального ПО и наработок по анализу дорожных ситуаций Тесла сильно вырывается вперед и это обеспечит ей конкурентное преимущество. Ну и, сам по себе электрокар, как тип авто, ассоциируется в первую очередь с Теслой. Причем, во всем мире.

ДОКУДА БУДЕТ ПАДАТЬ

Поскольку у Теслы нет нормальной исторической статистики. А движение котировок - это, скорее, явление, нежели, паттерн. Предположу следующее.

Основная предпосылка: волатильность работает в обе стороны. Если Теслу ничего не держало от тысяч процентов вверх, движение вниз, при коррекции, может быть таким же стремительным

Зацепок на сегодня не много, обозначу основные

1. Самый прочный уровень - это многолетнее сопротивление на 80. Оно было пробито, был ретест в 2020-м. Поэтому уровень в 80 считаю сильным.

2. Далее - уровень в 200. Это 500 дневная средняя и дотуда был прострел по первой волне

3. Следующий уровень - это 200 дневная средняя на сегодня. Там так же была консолидация. И это 440.

Повторюсь, тех картинка Теслы не поддается тех анализу. Это всего лишь предположения. Поэтому если цена скорректируется на 200 дневную среднюю, я бы не спешил входить, поскольку даже цена в 440 - она находится за пределами разумного

ESG: УГЛЕРОДНЫЙ СЛЕД - ЭТО ПРОБЛЕМА

Не секрет, что ESG мания (устойчивое развитие) накрывает всю планету. Глобальное потепление - это реальность. И ряд государств на полном серьезе озабочены вопросом подтопления городов у моря, а так же радикализации разницы температур зимой и летом. К сожалению - это реальность. Поэтому все деньги сейчас текут в ESG, большие деньги. Это как образ мышления, через экологию и снижение углеродного следа

Но Тесла - это довольно вредное производство, я про батареи. Кроме того, Илон Маск отличился недальновидностью и купил Биткоин. А при майнинге биткоина, как известно, наносится колоссальный вред окружающей среде через потребление электричества, значительная часть которого в неразвитых странах до сих пор производится из угля. Подробно про риск Биткоина для Теслы писал здесь. Поэтому экологические риски для Теслы - это только вопрос времени.

ВАЖНО!

Знаете, мозг устроен так, что в нем появляются многомерные структуры, когда Вы что-то обдумываете или находитесь в каком-то состоянии. Это не двух и не трех мерные структуры, а 20 или 30 или более измерений. Они создаются и так же быстро исчезают, не оставляя следов своего существования

Да, возможно, фонды вроде АРК инвест и подобные играют сейчас ключевую вдохновляющую роль в консолидации инвестиционных денег физических лиц.

НО! Эти фонды выйдут первыми. А Вы, конкретно Вы уверены, что успеете?

Самый простой способ проверить, не заигрались ли Вы глобально, это посмотреть среднерыночный и среднеотраслевой P/E и сравнить с тем, что Вы имеете в портфеле. А потом ответить себе на вопрос.

ЕСЛИ СРЕДНЯЯ ТЕМПЕРАТУРА ПО БОЛЬНИЦЕ СОСТАВЛЯЕТ 20 ГРАДУСОВ, А В СОСЕДНЕЙ КОМНАТЕ 500, ТАК МОЖЕТ ТАМ ПОЖАР? И ПОРА УНОСИТЬ НОГИ?

UPD

Техническая картина для актива медвежья. Шортить я бы не стал, так как компания - не пустышка. Но искать точки для фикса прибыли, возможно, уже стоит. По крайней мере до тех пор, пока цена не закрепится выше 50 дневной средней (это синяя линия) - сценарий для меня будет понижательным

📍 PS 📍

ТЕЛЕГРАММ канал, где я в дня сижу за терминалом и делюсь мыслями в течение дня здесь

Портфель на Тинькофф инвестиции лежит здесь

✅ В своих постах я размещаю только актуальные на момент написания графики, построенные в премиум аккаунте сервиса TradingView

#Тесла

#Tesla

#TSLA

#Илон маск

#инвестиции