Нью-Йорк. Американские инвестиции в акции сокращаются, инвесторы бегут в ответ на действия Народного банка Китая. Падение индекса S&P 500 на 3% не является частым явлением. За последние семь лет у нас было всего 24 таких плохих торговых дня. Примечательно, что это произошло в тот день, когда Федеральная резервная система США приложила все усилия, чтобы заявить, что она поддержит рынок покупками ценных бумаг на неопределенное будущее, хотя никаких важных данных по этому поводу сообщено не было.

Более того, жадность пересилила страх в некоторых частях рынка – профессионалы рынка смотрели с отвисшей челюстью, как дейтрейдеры более чем удвоили цену изъеденного молью продавца видеоигр Gamestop во время четверговой сессии. Ведь Хедж-фонд Maplelane Capital стоимостью 3,5 миллиарда долларов потерял треть своей стоимости, закрыв Gamestop в январе.

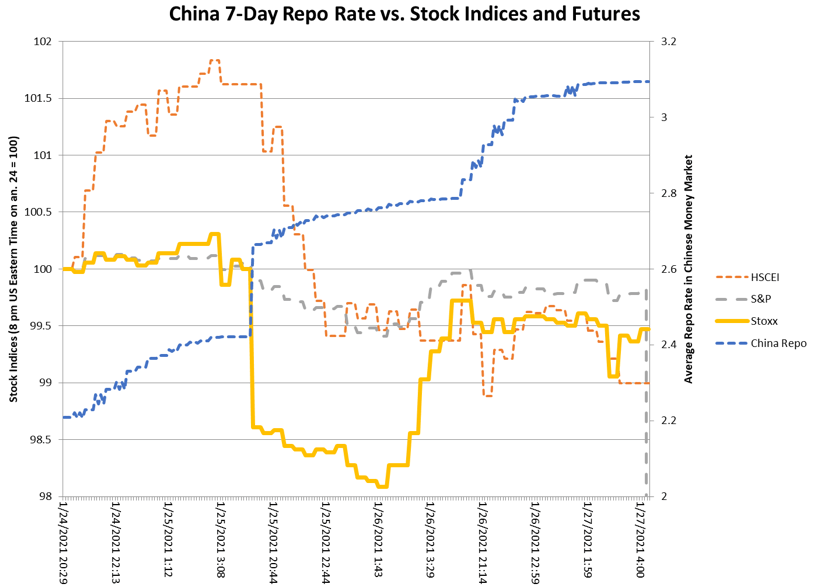

То, что произошло, было буквальной иллюстрацией теории хаоса, а именно пресловутой бабочкой, которая взмахнула крыльями в Пекине и вызвала ураган в Карибском море. Пекинской бабочкой в данном случае был Народный банк Китая (НБК), который повысил базовую 7-дневную ставку репо до 3,1% с 2,5% 25 января, что значительно ужесточило стоимость фондирования банков.

Гонконгские акции и европейские фондовые фьючерсы сразу же упали, за ними последовали фьючерсы на индексе S&P (последующее падение индекса S&P во время Нью-йоркской торговой сессии среды на графике не показано).

Может показаться безумием, что европейские и американские инвестиции в акции сокращаются, и инвесторы убегают в ответ на действия Народного банка Китая, чье предоставление ликвидности не оказывает прямого влияния на западные денежные рынки. Однако именно об этом говорят внутридневные цифры.

Китайская финансовая система отгорожена от остального мира с помощью валютного контроля. Но все крупные новостные агентства западного мира, от CNN, the Wall Street Journal, Bloomberg, Financial Times, а также Asia Times, предупреждали о пузыре на фондовом рынке на прошлой неделе. Вчера S&P торговался с 30-кратной прибылью, достигнутой лишь однажды за всю свою долгую историю, а именно в начале 2000-го года, как раз перед крахом, уничтожившим почти 60% стоимости индекса NASDAQ.

Инвесторы, главной заботой которых является неминуемый лопнувший пузырь рынка, не станут ждать, пока их центральный банк уберет «чашу с пуншем». Достаточно любому крупному центральному банку убрать свою «чашу с пуншем», чтобы вызвать небольшую панику. «Бычий» рынок акций зависит от Федеральной резервной системы как постоянного поставщика ликвидности на рынок. В течение нескольких месяцев, предшествовавших краху фондового рынка весной 2000-го года, Федеральная резервная система повысила свою процентную ставку овернайт с 4,75% до максимума в 6,5%, прежде чем снизить ее, поскольку экономика погрузилась в рецессию.

Инвесторы получили 4%-ный купон по индексированным инфляцией 10-летним казначейским облигациям по сравнению с отрицательным 1% сегодня. «Нет альтернативы акциям», – такова была мантра рынка с тех пор, как ФРС и ее родственные центральные банки в Европе и Японии резко снизили реальную доходность.

Но что, если ФРС ужесточит меры? Разговоры в торговых залах идут не столько о доходах, ставках вакцинации или стимулирующих счетах, сколько об ужасном дне, когда Федеральная резервная система начнет сужать свои массовые покупки государственных ценных бумаг США, включая 3 триллиона долларов в течение 2020-го года. Реальная доходность вырастет, и инвесторы побегут из акций в истерике.

Федеральная резервная система сегодня изо всех сил старалась убедить рынок в том, что она никогда, никогда не сделает такой ужасной вещи, по крайней мере, в ближайшее время. Январское заявление ФРС, опубликованное в начале дня, гласило: – «Темпы восстановления экономической активности и занятости в последние месяцы замедлились, причем слабость сосредоточилась в секторах, наиболее негативно затронутых пандемией». А председатель Федеральной резервной системы Джером Пауэлл заявил, что пройдет некоторое время, прежде чем Федеральная резервная система снизит ставку покупки облигаций, которая сейчас составляет 3,6 миллиарда долларов в год.

Но неприятности всегда приходят с той стороны, откуда вы их не ожидали, и рынок всегда делает то, что причиняет боль большинству людей. Дейтрейдеры, освобожденные от своей «кирпичной и минометной» работы с пандемией Covid-19, превратились в легион армейских муравьев, роящихся в тех акциях, которые Илон Маск мог бы упомянуть в своем твите. Сейчас рыночная капитализация Gamestop составляет 24 миллиарда долларов против прогнозируемой прибыли в 2021-м году в размере 126 миллионов долларов.

Здесь нет никакого рационального расчета. Самыми худшими членами S&P 500 сегодня были розничные продавцы кирпича и раствора, L Brands и Gap, соответственно снизившиеся на 13% и 11% в тот же день. Необходимо задаться вопросом, почему индекс Nasdaq 100 Index должен торговаться в 40 раз, уступая заработок, и вот еще вопрос, что инвесторы просили, сбивая Netflix на 7%, китайский JD.com на 7%, а два крупнейших производителя полупроводникового оборудования, LAM Research и Applied Materials, также на 7%.

Как уже отмечалось, центральный банк Китая не может нести ответственность за реакцию инвесторов на спекулятивные излишки в Нью-Йорке, Лондоне или Франкфурте. Тем не менее, побочный эффект ужесточения НБК красноречиво говорит о хрупкости западных оценок акций.

ДЭВИД ГОЛДМАН