Начну с плюсов - их нет!

А теперь история, основанная на реальных событиях:

В конце 2020 года ко мне обратился друг и попросил помочь разобраться в следующей ситуации. 3 года назад он передал в доверительное управление 1 млн, сейчас вывел деньги и получил 1,15 млн? Справедлива ли сумма?

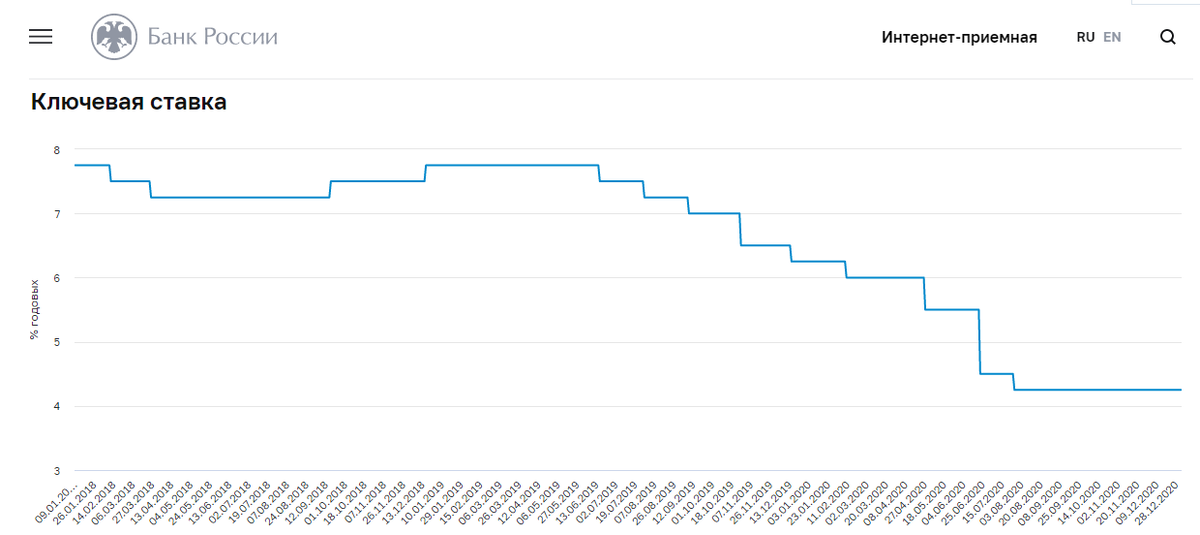

Посчитаем -> вложили 1 млн на 3 года. Доход за 3 года составил 150 000 р или 5% годовых. При этом доходность по вкладам за 2018 г = 7,75%, за 2019 г = 7,75%, за 2020 г = 6,25% (по данным ЦБ РФ на 1 января каждого года)

Итак, клиентом была выбрана консервативная стратегия в крупном зеленом банке, ныне просто Сбере. Клиент не имеет регулярного дохода, а значит налоговый вычет практически исключён (получилось вернуть 18 000 р).

Поскольку ко мне обратились по факту закрытия счета, надо было просто разобраться - wtf, куда делись деньги?

Разбираюсь:

1. Договор - прописаны комиссии, которые платит клиент. Не прописаны обязанности управляющей компании (УК);

2. Отчёт брокера - за 3 года одна покупка (первая), остальные операции по списанию комиссий, другие операции отсутствуют.

3. Сайт Сбера - данный актив налогом не облагается. Приблизительная доходность за 3 года = 26% (улыбнулась);

4. НК РФ - облигации, выпущенные после 01.01.2017 налогом не облагаются.

Но недостающая сумма очень похожа на удержанный налог...

Оказалось все просто, но немного запутанно: когда-то в течение этих 3-х лет, менеджер предложил клиенту оформить копеечный налоговый вычет. копеечный, потому что 13% от 1 млн = 130 000 р, из которых вернуть получилось только 18 000р. Поскольку УК разместила вклад на ИИС, менеджер выполнил свой план по KPI, незначительно повысив доходность за период...

Рассмотрим другие варианты инвестирования в этот тип бумаг:

1. Покупая эти бумаги самостоятельно на обычный брокерский счёт - клиенту не нужно было бы платить налог.

2. Покупая самостоятельно на ИИС, клиент мог оформить налоговый вычет и не платить налог.

3. Покупая через УК на обычный брокерский счёт - снова налоги платить не пришлось бы.

4. И если бы раньше не был оформлен вычет по типу А - тоже никаких налогов, т.к. можно было бы закрыть как ИИС по типу Б.

Итог: Единственный вариант, чтобы заплатить налоги по этой бумаге был именно такой - ИИС по типу А через Управляющую Компанию!

Любой способ покупки этого же самого актива самостоятельно принес бы прибыли больше приблизительно на 10%. Но история не знает сослагательного наклонения, а самый не выгодный вариант в этой истории - доверительное управление, где за любую ошибку УК достаточно сказать «извините, так получилось» и не нести никакой ответственности!

Так что подумайте несколько раз, прежде чем нести кому-то свои деньги. Никто в них не заинтересован больше вас.

Делитесь своим мнением в комментариях. Ставьте "классно" и подписывайтесь на канал, чтобы читать дальше.