Всем ИнвестПривет!

В 2020 году был бум не только в росте количества людей, инвестирующих на фондовом рынке. Где количество людей за 1 год выросло с 3,9 млн. человек до 8,9 млн человек. За 1 год год, больше чем за 20 лет до этого.

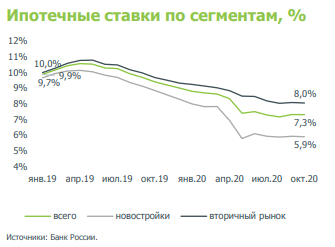

2020 год стал рекордным также для российского рынка жилья и ипотеки.

Ключевые причины это снижение ставок по ипотеке. Как по новостройкам с 9,7% до 5,9% за 2 года, так и по вторичному рынку с 10% до 8% за 2 года.

На текущий момент у многих семей в нашей стране есть ипотека.

И большинство, при наличии денежных средств, досрочно гасят ипотеку, чтобы сократить переплату. Которая составляет стоимость еще 1 квартиры или даже больше.

При этом при текущих ставках в 5,9-8% годовых по ипотеке, это не факт, что лучшее действие. А лучшие действия совсем другие.

Про это и будет эта небольшая статья.

Мы рассматриваем вариант, что у вас ипотека под 5,9-8% годовых, или даже ниже по льготным программам. Сейчас есть ипотеки и под 4,7% (Семейная ипотека) и под 2,7% (Сельская ипотека), и другие.

Если ваша ипотека не попадает под эти условия более, чем на 1 п.п. И ставка выше 9%, делайте рефинансирование ипотеки. В 2020 году многие воспользовались этой возможностью!! Не упускайте шанс и вы!!

И теперь вернемся к варианту с ипотекой до 8-9% годовых, которую не нужно уже рефинансировать.

Какие же есть варианты, кроме того, чтобы гасить досрочно ипотеку и снижать % переплату по ней, экономя десятки и сотни тысяч рублей?

Инвестировать!

И здесь речь не идет про сделки на 1-2 месяца, купи или продай акцию. Где можно как оказаться в плюсе, так и получить минус. Который в нашем варианте, совсем не вариант!

Здесь речь идет о умеренно-консервативном портфеле.

Где большую часть составляют облигации, которые будут давать вам % доход на уровне % ставки по вашей ипотеки, или выше, в зависимости от того, какая у вас сейчас ставка. Доходность по облигациям сейчас реально найти на уровне 5,5-7% .

А меньшую часть портфеля, это дивидендные акции, которые будут давать вам стабильные дивиденды от 6 до 9% годовых. Да, такие компании есть на рынке, которые платят у нас стабильные дивиденды.

Зачем же это нужно? Спросите вы.

Если доходность по облигациям и дивидендным акциям примерно такая же, как и проценты по ипотеке. Это получается практически одно и тоже.

Здесь ответ простой:

Мое личное мнение: Гораздо лучше иметь активы на 1 млн руб, дающие стабильный доход, который покрывает % по кредиту/ипотеке на аналогичную сумму. И иметь кредит/ипотеку на 1 млн руб. под ставку до 8-9% годовых. Чем не иметь активов и не иметь кредита, % по которому платятся с активов.

Я пришел к такому выводу по 1 простой причине. Что когда срочно нужны деньги, то с фондового рынка из облигаций их очень легко и просто взять. И решить вопрос. Чем искать их в ситуации, когда они нужны срочно.

А ситуации в жизни бывают разные: и интересные инвестиционные возможности, где можно хорошо заработать.. Были бы деньги здесь и сейчас. И тяжелые жизненные ситуации, где срочно нужны деньги, и нет времени (и не до этого в эти моменты) заниматься их поиском.

Подумайте над этим вопросом сами, тут точно есть над чем подумать.

Гасить ли досрочно ипотеку под такую низкую ставку или создавать без потерь для себя капитал, который выручит в трудную минуту или даст возможность заработать, когда она появится.

А в следующем статье будет статья с подробными расчетами, что вы точно от этого не теряете деньги и это выгодно математически и финансово. Ведь цифры не обмануть.