Когда мы анализируем акцию на предмет покупки, мы анализируем её как часть компании!

Соответственно, нам нужно анализировать саму компанию, чтобы понять стоит ли становиться её владельцем.

Качественные характеристики: информация о компании, о её конкурентах, её продуктах и т.д.

Количественные характеристики: отчётность компании, коэффициенты − другими словами − цифры!

Информация о компании

- Вид деятельности

- Конкурентное преимущество на рынке

- От чего зависит деятельность компании

- Как компания себя ведёт в экономические циклы/кризисы, рецессию

- Продукция компании

- Чем компания занимается, как долго она на рынке

- От каких факторов зависит деятельность компании (например нефтяные компании напрямую зависят от цен на нефть)

Анализ отчётности компании

Публичная компания (у которой есть акции на рынке), обязана публиковать свою отчётность. Это и есть одно из правил размещения на бирже. Они публикуют свои отчёты, даже если они плохие.

Всего у компании 3 отчёта:

1) Отчёт о доходах

2) Баланс

3) Отчёт о движении денежных средств

Компания публикует отчётность раз в квартал и раз в год!

Квартальная отчётность − важнее, когда мы смотрим на компанию внутри года; к концу года − важна ежегодная отчётность и отчётность за последний квартал.

Для чего нужно хоть немного разбираться в отчётности?

Чтобы понимать, как у компании обстоят дела с прибылью, долгами, кредитами и свободными деньгами (наличкой).

Чтобы можно было интерпретировать или считать коэффициенты.

Отчётность компании

Существует несколько стандартов отчётности:

1. РСБУ − Российские стандарты бухгалтерской отчётности − больше предназначен для налоговых органов.

2. МСФО − международные стандарты финансовой отчётности, которые больше всего полезны для инвесторов/акционеров.

3. US Gaap − Американские стандарты бухгалтерской отчётности.

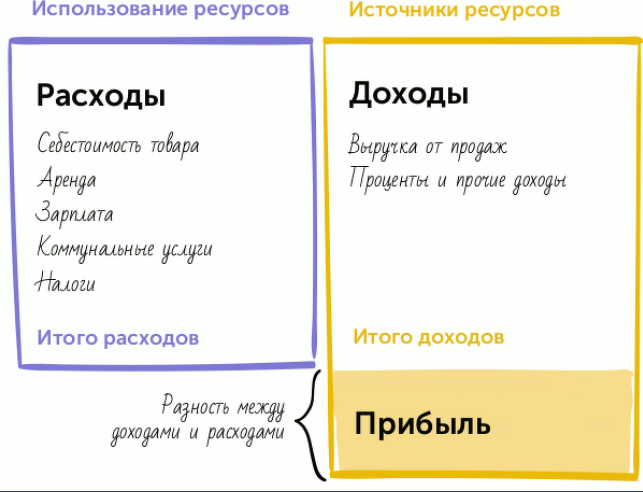

Отчёт о доходах

Валовая прибыль = выручка - себестоимость продуктов/услуг

Чистая прибыль = прибыль с вычетом налогов

Словарь к отчёту о доходах и расходах

Чрезвычайные статьи − непредвиденные расходы и доходы.

Амортизация (бухгалтерия) − перенесение по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг).

(Активы = Пассивы) или (Активы = Капитал+Обязательства)

Активы отвечают на вопрос "Чем являются средства?"

Пассивы отвечают на вопрос "Кто вложил эти средства?"

Капитал = Активы − Обязательства

Активы компании − имущество компании, деньги компании (всё что идёт плюсом)

Обязательства компании − всё, что компания должна отдать кому-то.

Капитал компании − вложения собственников и прибыль.

Словарь к балансу

Оборотные активы − текущие(до 1 года), внеоборотные − долгосрочные(больше 1 года).

Вексель − долговая расписка, тот кто выпустил вексель взял долг у того, кто сейчас купил вексель; вексель гасится (возвращается к эмитенты) и долг возвращается.

Гудвил − репутация фирмы, патенты, бренд и т.д. (актив, который нельзя потрогать).

Запасы, Товарные запасы, Товарно-материальные запасы (ТМЗ) − это текущие активы, предназначенные для продажи, созданные в ходе обычной деятельности предприятия. Земля и другое имущество, если они приобретены и предназначены для перепродажи, также относятся к запасам.

Где смотреть отчёты? здесь

На что обращаем внимание при анализе компании, на примере Роснефть:

Роснефть —> профиль (сведения о компании) —> новости и аналитика (чтобы знать все актуальные новости) —> отчёты (годовой и квартальный) —> отчёт о доходах: чистая прибыль (смотрим какая была до этого и как менялась) —> баланс (обязательства + капитал, должно быть равен активам, если акционерный капитал минусовой, значит компания делает что-то не так, значит обязательств больше чем активов) —>денежные средства и краткосрочные вложения (то сколько ликвидных денежных средств есть у компании). На денежный поток внимание не обращаем.