Всем привет! Если Вас интересуют безопасные инвестиции в надежные компании на российском и американском рынке, то добро пожаловать на канал! Являюсь адептом Бенджамина Грэма :)

Статья от 25.01.2020. На прошлой неделе, в четверг, вышла отчетность Intel за 4 квартал, и теперь у нас в руках есть полная отчетность компании за год. Многие подписчики в комментариях, а также в личных сообщениях просили прокомментировать её и дать оценку инвестиционной привлекательности.

Откуда такой ажиотаж? На всем протяжении существования моего канала на просторах Дзена я называю Intel "жемчужиной" американского фондового рынка, исходя из фундаментальных показателей. Достаточно часто привожу его, Intel, в пример. Поэтому у многих подписчиков данная компания есть в портфеле и люди хотят знать, не ухудшилось ли финансовое положение корпорации.

Ну что ж, вперед к разбору!

Начну с того, что хотел бы напомнить об особенности поведения акций Intel после выхода отчетностей. Посмотрим на график:

Красным обведены моменты выхода отчетности. Как можно увидеть, падение от 10% и выше после выхода отчетности - нормальное явление для этих акций.

Причем, предыдущие два квартала содержали парадокс - данные выходили прекрасные, но акции падали. Может быть все-таки сейчас они упали по делу? И отчетность действительно плохая и пора выходить из бумаги с убытками?

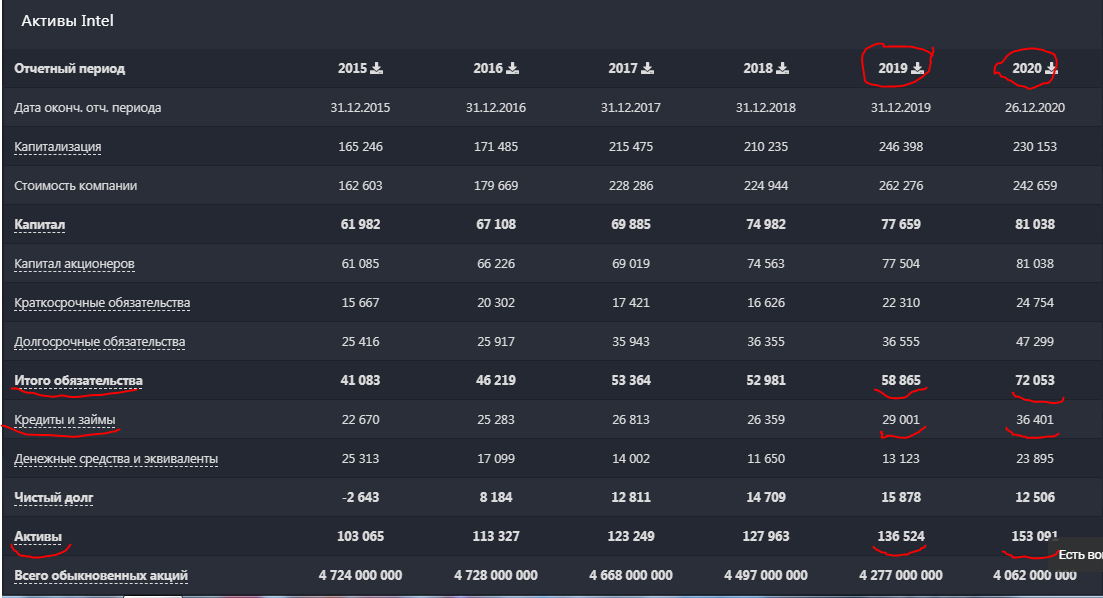

Увы, отчетность вышла прекрасной, и чтобы не разбирать квартальные цифры, предлагаю посмотреть изменения активов и денежных потоков в годовом разрезе - сравним 2019 и 2020 год, поскольку исторический разбор я делал в этой статье - там мы сопоставляли данные с 2015 годом, и все всё прекрасно поняли - компания отменная.

Соотношение активов и пассивов сохранилось - более, чем 2 к 1, поэтому с точки зрения долговой нагрузки все прекрасно. Тем не менее хочу отметить, что у компании увеличились займы - выросли на 7 млрд долларов. С одной стороны, новые займы и кредиты - это плохо. Но с другой - если сейчас ставка ФРС низкая, доллары дешевые, то почему этим не воспользоваться? Тем более если это не навредит акционерам. Тут я считаю, что менеджмент поступает правильно.

Выручка год к году выросла на 8%, а вот по чистой прибыли небольшая просадка, но она меньше 1%, поэтому можно смело говорить чистая прибыль осталась на уровне 2019 года. С одной стороны, это плохо, т.к. наблюдается стагнация. С другой стороны, 2020 год - был годом крайне проблемным, карантинным, и сохранение прибыли на уровне 2019 года - не так уж и плохо.

Исходя из фундаментальных данных, компания как была, так и остается привлекательной для инвестиций, P/E сейчас 11 (текущая цена 56$) за акцию. Моя средняя цена покупки - 50$ за акцию, прибыль на текущий момент 12% без учета дивидендов. Лично я жду котировки 75$ и выше. Дешевле скидывать такой "бриллиант" я не намерен. Цифру в 75$ я взял из этой статьи: "Самый сложный вопрос инвестора: когда фиксировать прибыль? Отвечаю"

И да, из последних позитивных моментов. Во-первых, у Intel в середине февраля сменится CEO, именно на эту новость в январе так позитивно отреагировал рынок. Во-вторых, по сравнению с 2020 годом, где в новостях про Intel был штиль, сейчас же стали проскакивать новости то про чипы нового поколения, то про диверсификацию бизнеса компании, то про создание технологий для электрокаров (хайповая тема). Именно такие новости и будут толкать котировку компании вверх, особенно если учесть факт возможных вербальных интервенций - в прошлом году компания проводила обширный "байбек" (скупала с рынка свои акции), и сейчас сложилась лучшая ситуация - интересы инвесторов и компании сонаправлены - и те, и другие хотят, чтобы цена на акции была как можно выше. И нужно этим моментом пользоваться.

Напомню, что статья не является индивидуальной инвестиционной рекомендацией, а также не призывает к каким-либо действиям/бездействиям. И напоминаю, что согласно money-менеджменту, доля активов в одной компании не должна превышать 30%. Не забываем про диверсификацию!

P. S. про диверсификацию бизнеса Intel. Как правило, компания ассоциируется только с производством чипов и микропроцессоров. А так ли это? Предлагаю взглянуть на выдержку из годового отчета компании.

Напомню, что суммарная выручка за 2020 год 77 миллиардов долларов. Согласно отчету, структура выручки распределена следующим образом:

DCG (Data Center Group) - группа дата-центров - направление бизнеса, разрабатывающее оборудование для дата-центров (облачные хранилища и т.д.) - вес 34% выручки.

ITG (Internet of Things Group) - сбор, обработка и хранение больших объемом информации для разных компаний - вес 5%.

NSG (Non-Volatile Memory Solutions Group) - производство твердотельных накопителей - вес 7%.

PSG (Programmable Solutions Group) - производство программируемых полупроводниковых устройств - вес 3%

CCG (Client Computing Group) - группа потребительской электроники - комплектующие для компьютеров и ноутбуков - вес 52%.

Как видите, производство чипов и т.д. - только половина выручки компании. Около 40% занимают именно облачные технологии, поэтому бизнес Intel нужно рассматривать шире и не сравнивать с AMD и NVIDIA. Intel - это новый уровень.