«Все приходит вовремя к тому, кто умеет ждать»

(с) Франсуа Рабле

Это очередная статья из рубрики «Базарный день» на моем канале.

В рамках данной рубрики каждый месяц я делаю покупки и/или продажи на рынке ценных бумаг и делюсь с читателями своими соображениями по поводу этих покупок/продаж и своими соображениями о рынке вообще.

Статьи в этой рубрике максимально свободны от философских размышлений на общие темы (в отличии от других статей на канале) – тут я просто рассказываю, «что купил» и «почему купил».

Как обычно - во избежание возможного недопонимания даю дисклеймер: в статье не содержится индивидуальных инвестиционных рекомендаций. Автор не знает абсолютной истины и не имеет кому-то давать инвестиционные советы. Статья выражает только личное мнение автора, которое может быть неправильным.

Личное мнение всех читателей приветствуется в комментариях.

Ну, поехали.

Про рынок вообще для начала.

Бюджетное правило и цены на нефть. Что мы сейчас имеем? По новому бюджетному правилу Минфин рассчитывает базовый уровень нефтегазовых доходов за месяц (грубо говоря – что мы должны были бы получить в бюджет, если бы нефть стоила столько, сколько заложено в бюджете). Если фактические доходы за месяц выше этого уровня – Банк России закупает валюты дружественных государств (по факту – это практически только юань) и направляет эту валюту в резервы. А если фактические доходы ниже запланированных бюджетом – то продает валюту из резервов для получения рублей в бюджет.

Возьмем для примера январь 2023 года (он почти закончился) – Минфин прогнозирует примерно 55 миллиардов рублей дефицита. Исходя из этого ЦБ будет продавать валюту (юани) на соответствующую сумму. Уже продает довольно активно.

Что происходит в результате?

Порочный круг происходит. Следите за руками – ЦБ продает огромное количество валюты на рынке, где нет достаточно крупных и заинтересованных покупателей. Следовательно, что происходит? Правильно – цена на валюту падает, а рубль – растет. Значит Центробанку приходится для получения тех же 55 миллиардов рублей продать БОЛЬШЕ юаней, чем он собирался. Но это только половина беды.

Основная беда, что цена на баррель нефти указана в контракте тоже в валюте (юанях, рупиях и т.п.). А значит при укреплении курса рубля за каждый баррель нефти наше государство начинает получать все меньше и меньше рублей.

А если получаем меньше рублей за нефть то что??? Правильно, согласно бюджетному правилу продаем еще больше валюты – и еще больше укрепляем рубль. Вот такие нелепые правила игры.

Думаю, что в настоящем виде бюджетное правило не сможет существовать долго – должны люди в нашем Правительстве образумиться и что-то с этим порочным кругом сделать. Просто разбазаривать валюту на такую бездумную стратегию – имхо не самая лучшая идея. Хотя, конечно, просто скакнувшая вверх цена нефти может спасти бюджетное правило от пересмотра на неопределенное время. При высокой цене на нефть оно вполне жизнеспособно.

Но пока что имеем то, что имеем – все шансы, что на коротком интервале при не самой лучшей конъюнктуре цен на нефть рубль будет укрепляться. Вот такой экономический парадокс.

Думаю, что нам, как инвесторам, этим можно воспользоваться в своих интересах для закупок, поскольку долгосрочно тренд у рубля не самый оптимистичный.

Еще одна интересная новость на рынке – хотя ее и нельзя назвать неожиданной - сокращение дивидендов Норникеля.

На совете директоров «Норильского никеля», который состоялся 15 декабря 2022 года, менеджмент компании предложил снизить дивиденды по итогам 2022 года до $1,5 миллиардов (и это после $6,3 миллиардов, выплаченных по итогам 2021 года). Что интересно – представители Русала не возражали против такой постановки вопроса.

При этом финансовые СМИ подчеркивают, что это еще не финальное решение по дивидендам – окончательное решение будет принято весной, после подведения итогов за 2022 год. Однако, судя по согласованной позиции менеджмента компании и Русала, можно предположить, что сокращение дивидендов является наиболее вероятным сценарием.

Что это означает для нас, инвесторов? Думаю, что акции ГМК ожидает просадка. Не быстрая – акционеры еще долго будут «жить воспоминаниями» и надеяться, что сытые временя снова вернуться. Но по итогам того, как пыль осядет, мы вполне можем увидеть цены на акции Норильского Никеля на уровне 12 000, а то и 10 000 рублей за штуку.

По принципу «если гора не идет к Магомету»… акционеры приведут дивидендную доходность к более менее нормальной с помощью доступного им метода – понижая цену.

Еще раз повторю – думаю, что такое падение произойдет не сразу – как и в случае с нашими черными металлургами, акционеры должны будут на нескольких дивидендных периодах убедиться, что денежный фонтан иссяк (сразу в такое не поверят) и только потом будут потихоньку сдавать бумаги с дисконтом.

При этом для долгосрочных закупок Норильский Никель – исключительно интересная компания и приобрести ее по разумной цене – очень заманчивая опция, которую конечно же не следует упускать из виду ))

Перейдем к сегодняшним закупкам.

В моем приоритетном списке на закупку сейчас два эмитента:

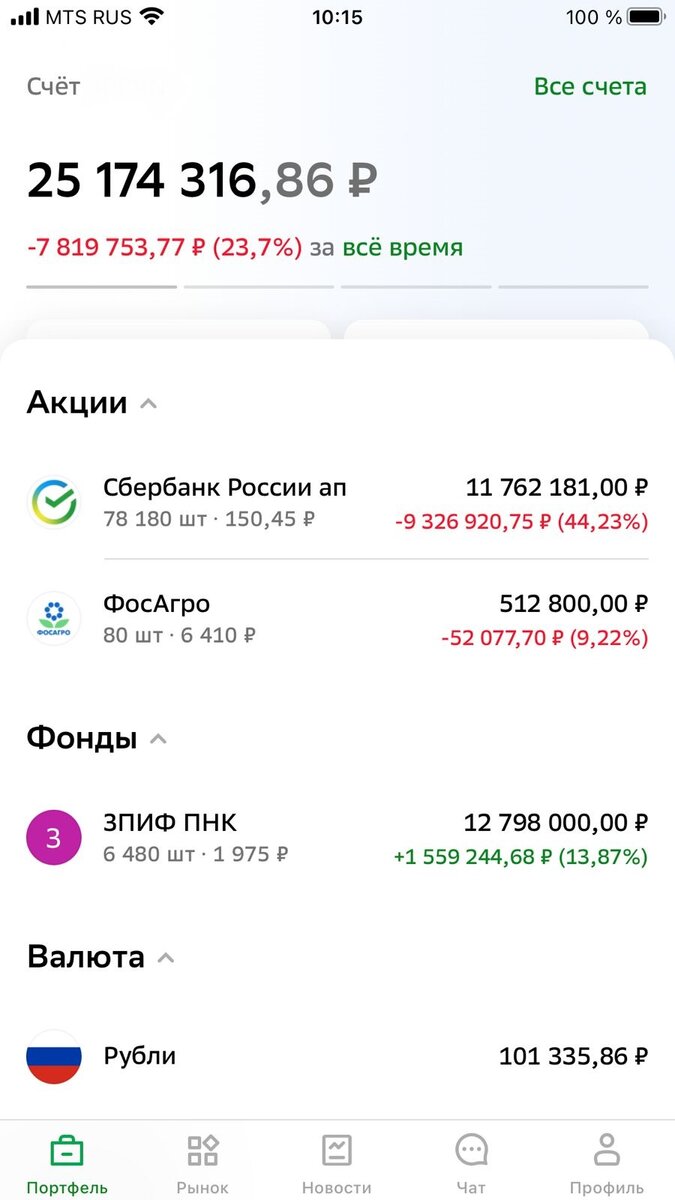

Сбер преф– до цены в 200 на мой взгляд не утрачивает привлекательности и недооцененности.

Фосагро– при нынешней ситуации на рынке газа и продовольствия решил понемногу начать набирать позицию.

Сбер по-прежнему (на мой взгляд) торгуется очень дешево. 150 рублей за преф – это, по-моему, очень мало.

В принципе, рекордные отчеты за последний квартал 2022 года немного поднимают цены на акции Сбера, но совсем не до тех уровней, которые рисуются справедливыми.

Как я уже отмечал – Сбер заработал за 2022 год 300 миллиардов рублей чистой прибыли, что дает теоретически 6-7 рублей дивидендов уже в мае. Несмотря на то, что вероятность выплаты дивидендов в мае я оцениваю как невысокую – однако она далеко не нулевая.

На 2023 год есть прекрасные прогнозы по прибыли – многие эксперты прогнозируют исторический рекорд (просто экстраполируя рекордный четвертый квартал 2022 года на весь 2023 год). Я чуть менее оптимистично смотрю на 2023 год – думаю, что темпы роста прибыли будут заторможены, но тем не менее расчет на хорошие дивиденды по итогам 2023 года и на существенный рост акций – есть.

Фосагро – прекрасно себя чувствует в кризис. В отличии от Сбера компания регулярно выплачивает дивиденды, а это именно то, что рынок сейчас очень ценит.

Итак.

На закупку перечислил на брокерский счет 100 тысяч рублей.

Сегодня приобрел очередные 10 лотов Фосагро. Компания торгуется все еще ниже моей средней – купил 10 лотов суммарно за 64 тысячи рублей.

На остальную сумму взял 24 лота Сбер Преф. По 150 рублей. Как не раз уже писал – мне представляется любая цена до 200 рублей вполне привлекательной.

Подведем итоги:

Закупил Фосагро и Сбер преф на 100 тысяч рублей.

Честно говоря, в такое тревожное время не очень легко заставлять себя делать регулярные покупки на рынке. Но именно регулярность спасает от лишних раздумий. Да, в ближайшее время есть много нехороших ожиданий, которые могут вызвать колебания рынка, но кто знает будущее точно? Может быть, все плохие ожидания не сбудутся, а рынок, наоборот, потихоньку окрепнет. В любом случае лучше всего иметь план и ему следовать – так больше шансов со временем стать настоящим миллионером ))